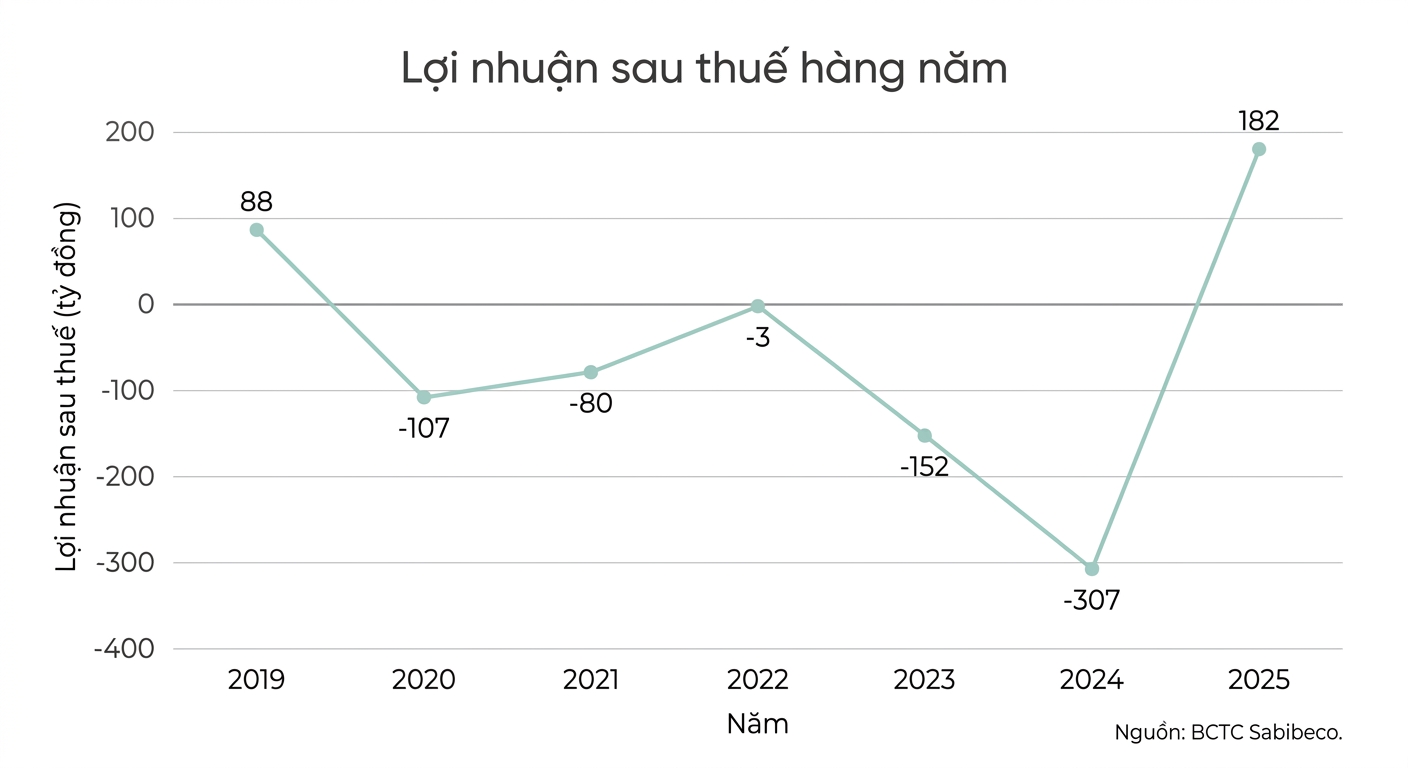

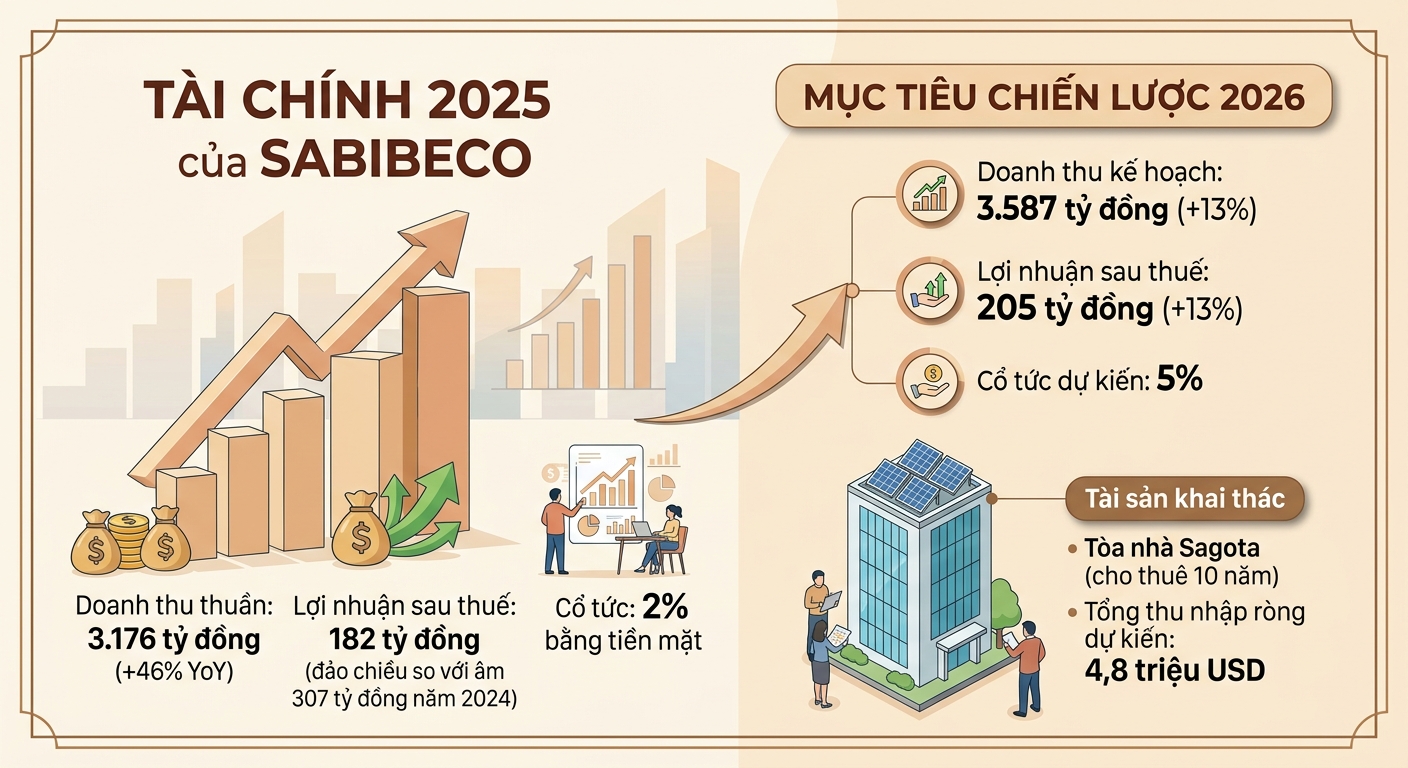

Sabibeco - chủ thương hiệu bia Sagota - ghi nhận 182 tỷ đồng lợi nhuận sau thuế năm 2025, đảo chiều sau 5 năm thua lỗ kể từ 2020 trong năm đầu sáp nhập vào hệ sinh thái Sabeco. Doanh nghiệp cũng bắt đầu khai thác thêm nguồn thu từ tài sản khi lên kế hoạch cho thuê toàn bộ tòa nhà Sagota, dự kiến mang về khoảng 4,8 triệu USD trong 10 năm.

Ban chủ tọa điều hành đại hội thường niên 2026 của Sabibeco. Ảnh: TP

Sáng ngày 20/4 tại TP.HCM, CTCP Tập đoàn Bia Sài Gòn - Bình Tây (Sabibeco, UPCoM: SBB) tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026 và thông qua toàn bộ tờ trình.

Lợi nhuận đảo chiều, bảng cân đối “nhẹ” hơn sau một năm về Sabeco

Sau 5 năm kinh doanh dưới giá vốn và kéo dài tình trạng lỗ lũy kế, Sabibeco ghi nhận 182,2 tỷ đồng lợi nhuận sau thuế trong năm 2025, đảo chiều so với mức lỗ khủng 307 tỷ đồng của năm 2024, tương đương 200% kế hoạch đề ra. Doanh thu thuần đạt 3.176 tỷ đồng, thực hiện 89% kế hoạch nhưng tăng 146% so với cùng kỳ.

Sau nhiều năm kinh doanh thua lỗ, năm 2025 đánh dấu bước chuyển quan trọng khi công ty đã ghi nhận lợi nhuận trở lại. Tuy nhiên, tôi muốn nhấn mạnh rằng đây mới chỉ là bước khởi đầu.

Chủ tịch HĐQT Sabibeco - ông Tan Teck Chuan Lester nhấn mạnh.

Đây cũng là năm đầu tiên doanh nghiệp vận hành trọn vẹn trong hệ sinh thái của Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HOSE: SAB) sau khi "ông chủ" bia sài Gòn nâng sở hữu lên gần 60% từ đầu năm 2025. Sự thay đổi về cấu trúc sở hữu đi cùng với cải thiện rõ nét về hiệu quả tài chính.

ROE đạt 13,95%, chuyển từ mức âm hơn 27% của năm trước, trong khi dư nợ vay giảm từ 297 tỷ đồng xuống còn 150 tỷ đồng, kéo tỷ lệ nợ phải trả trên tổng nguồn vốn xuống 38,73%.

Theo lãnh đạo doanh nghiệp, sự cải thiện trong năm qua đến từ quá trình tích hợp sâu vào hệ sinh thái Sabeco, với trọng tâm là tối ưu sản xuất, kiểm soát chi phí, tái cấu trúc bộ máy và nâng cao hiệu quả vận hành. Công ty đã hoàn tất việc tinh gọn tổ chức, đồng thời chuẩn hóa quy trình sản xuất theo hệ thống chung, qua đó cải thiện hiệu suất và giảm chi phí.

Chưa vội chia nhiều cổ tức

Với kết quả khởi sắc năm 2025, Sabibeco quyết định chia cổ tức tiền mặt 2%, tương đương chi 17,5 tỷ đồng thay vì kế hoạch trước đó không chia cổ tức, đồng thời công ty dự kiến tăng mức cổ tức lên 5% cho năm 2026.

Chủ tịch HĐQT Tan Teck Chuan Lester cho biết quá trình tích hợp sau sáp nhập theo thông lệ quốc tế thường kéo dài 2-3 năm. Với Sabibeco, năm 2025 mới là bước khởi đầu, trong khi phần việc phía trước vẫn còn lớn khi doanh nghiệp tiếp tục hoàn thiện hệ thống vận hành và cấu trúc tổ chức.

Mức cổ tức 2% còn khiêm tốn, tuy nhiên mang ý nghĩa quan trọng khi đánh dấu sự chuyển đổi của công ty từ giai đoạn phục hồi sang giai đoạn bắt đầu tạo ra giá trị cho cổ đông. Chúng tôi cam kết rằng trong thời gian tới, chính sách cổ tức sẽ tiếp tục được cải thiện theo hướng tích cực hơn.

Ông Tan Teck Chuan Lester - Chủ tịch HĐQT chia sẻ.

Ông Lester Tan Teck Chuan - Chủ tịch HĐQT Sabibeco, đồng thời là Tổng Giám đốc Sabeco. Ảnh: TL

Kế hoạch 2026 tăng trưởng 13% nhưng “phép thử” nằm ở thuế và sức cầu

Bước sang năm 2026, Sabibeco đặt kế hoạch tăng trưởng 13% cho cả doanh thu và lợi nhuận sau thuế, lần lượt đạt 3.587 tỷ đồng và 205 tỷ đồng. Tuy nhiên, lãnh đạo doanh nghiệp cho biết kế hoạch này được xây dựng trước khi các yếu tố chi phí đầu vào và môi trường kinh doanh có thêm biến động.

Đáng chú ý, lộ trình tăng thuế tiêu thụ đặc biệt trong ngành bia từ năm 2027 được xác định là một biến số lớn. Theo Ban điều hành, đây là yếu tố ảnh hưởng chung toàn ngành, không riêng Sabibeco, do đó doanh nghiệp đã chủ động chuẩn bị thông qua rà soát danh mục sản phẩm, điều chỉnh chính sách giá và tối ưu cơ cấu sản phẩm để duy trì tính cạnh tranh.

Song song với hoạt động cốt lõi, Sabibeco bắt đầu triển khai các giải pháp khai thác tài sản. HĐQT đã phê duyệt phương án cho thuê toàn bộ tòa nhà Sagota trong thời hạn 10 năm. Đối tác thuê sẽ thực hiện cải tạo nhằm nâng cao hiệu quả khai thác, với tổng thu nhập ròng dự kiến khoảng 4,8 triệu USD trong toàn bộ thời gian hợp đồng.

Kế hoạch này dự kiến triển khai từ năm 2026, tuy nhiên phần đóng góp trong năm đầu sẽ ở mức hạn chế và chưa được đưa vào ngân sách kinh doanh, cho thấy đây là nguồn bổ sung dòng tiền mang tính trung - dài hạn hơn là tác động ngay lập tức lên kết quả.

Ở mảng kinh doanh, bên cạnh hoạt động gia công cho Sabeco, Sabibeco tiếp tục phát triển thương hiệu bia Sagota và mở rộng xuất khẩu. Năm 2025, nhóm sản phẩm này chiếm khoảng 8% tổng sản lượng, trong đó xuất khẩu tăng trưởng 103,94%, trở thành một trong những động lực bổ sung cho doanh thu.

Thương hiệu bia Sagota, thuộc Tập đoàn Bia Sài Gòn - Bình Tây (Sabibeco), nổi tiếng và thành công vang dội tại thị trường miền Trung. Ảnh: TL

Chiến thuật tồn kho 7 ngày

Doanh nghiệp duy trì chính sách quản trị tồn kho chặt chẽ, phản ánh đặc thù ngành bia không cho phép lưu kho dài ngày. Sabibeco hiện duy trì tồn kho ở mức khoảng 7 ngày, thấp hơn đáng kể so với ngưỡng có thể kéo dài tới 21 ngày, nhằm đảm bảo chất lượng sản phẩm và hạn chế rủi ro tồn đọng.

Chúng tôi đặt mục tiêu duy trì tồn kho ở mức khoảng 7 ngày, nhằm đảm bảo sản phẩm khi đến tay người tiêu dùng luôn ở trạng thái tươi mới nhất.

Lãnh đạo doanh nghiệp cho biết thực tế năm trước, khi tồn kho ở mức cao, công ty đã phải thanh lý hàng hóa với chi phí lớn. Vì vậy, nguyên tắc vận hành hiện nay là giữ tồn kho ở mức ổn định, không quá cao nhưng cũng không quá thấp, dựa trên dự báo nhu cầu tiêu dùng.

Về sản xuất, mức sử dụng công suất trong năm 2025 đã được nâng lên khoảng 70% nhờ phân bổ sản lượng từ Sabeco và tối ưu hệ thống. Việc cải thiện công suất sẽ tiếp tục được triển khai thông qua cân đối giữa các nhà máy, kiểm soát tiêu hao nguyên vật liệu và nâng cao hiệu suất thiết bị.

Trong cơ cấu doanh thu, Sabibeco hiện duy trì hai trụ cột gồm gia công cho Sabeco và phát triển sản phẩm Sagota. Doanh nghiệp chưa công bố chi tiết tỷ trọng từng mảng, nhưng khẳng định cả hai sẽ tiếp tục đóng vai trò chính trong việc đảm bảo doanh thu và lợi nhuận.

Bảo Minh sẽ ưu tiên kiểm soát rủi ro, nâng cao chất lượng dịch vụ và tăng vốn điều lệ thêm 10% nhằm đảm bảo năng lực tài chính trong bối cảnh thiên tai, biến động địa chính trị ngày càng khó lường.

Doanh nghiệp lên phương án chia cổ tức tỷ lệ 14% bằng tiền mặt và thưởng cổ phiếu kỷ lục tỷ lệ 80% năm nay, chào đón dòng tiền lớn từ đền bù đất trong 2026 và 2027.

Điều gì khiến một trong những nhà sản xuất đồng hồ xa xỉ “kén khách” nhất thế giới chấp nhận gắn tên mình lên một mẫu đồng hồ nhựa sặc sỡ trị giá chỉ 400 USD?

Làn sóng siêu IPO của SpaceX, OpenAI và Anthropic phản ánh xu hướng doanh nghiệp trì hoãn niêm yết để ở lại thị trường vốn tư nhân lâu hơn, khiến phần lớn dư địa tăng trưởng ngày càng nằm ngoài tầm với của nhà đầu tư đại chúng.