CTCP Tập đoàn Masan (HOSE: MSN) dự kiến tổ chức ĐHĐCĐ thường niên 2026 vào sáng 24/4 tại TP.HCM, trong bối cảnh kết quả năm 2025 ghi nhận sự phục hồi rõ nét về lợi nhuận sau giai đoạn điều chỉnh.

Lợi nhuận 2025 tăng gấp đôi nhờ bán lẻ - thịt

Theo tài liệu đại hội, HĐQT báo cáo doanh thu thuần năm 2025 đạt 81.621 tỷ đồng, giảm nhẹ 1,9% so với năm trước. Ngược lại, EBITDA (Lợi nhuận trước lãi vay, thuế và khấu hao) đạt 17.274 tỷ đồng, tăng 8,5%. Lợi nhuận sau thuế phân bổ cho cổ đông công ty đạt 4.108 tỷ đồng, tăng 105,5%.

Hệ số nợ ròng/EBITDA giảm từ 2,9 lần xuống 2,74 lần, phản ánh áp lực đòn bẩy tài chính từng bước được kiểm soát. Dòng tiền tự do đạt 9.309 tỷ đồng, tăng 22,5%, tạo nền tảng cho các kế hoạch tài chính tiếp theo.

Sự cải thiện lợi nhuận chủ yếu đến từ các mảng kinh doanh tiêu dùng - bán lẻ. WinCommerce ghi nhận doanh thu 38.979 tỷ đồng, tăng 18,3% và đạt lợi nhuận sau thuế 501 tỷ đồng, đồng thời mở mới 764 cửa hàng trong năm.

Masan MEATLife đạt doanh thu 9.230 tỷ đồng, tăng 20,7%, lợi nhuận sau thuế đạt 619 tỷ đồng, tăng gấp 24,4 lần so với năm trước. Phúc Long Heritage cũng duy trì đà tăng với doanh thu 1.891 tỷ đồng, tăng 16,7% và lợi nhuận sau thuế 195 tỷ đồng, tăng 57,2%.

Ở chiều ngược lại, Masan Consumer ghi nhận doanh thu 30.557 tỷ đồng, giảm nhẹ 1,1%, dù đã phục hồi trong quý IV/2025. Masan High-Tech Materials (MSR) đạt doanh thu 7.443 tỷ đồng, tăng 18,8% và có lãi trở lại 11 tỷ đồng sau giai đoạn tái cấu trúc.

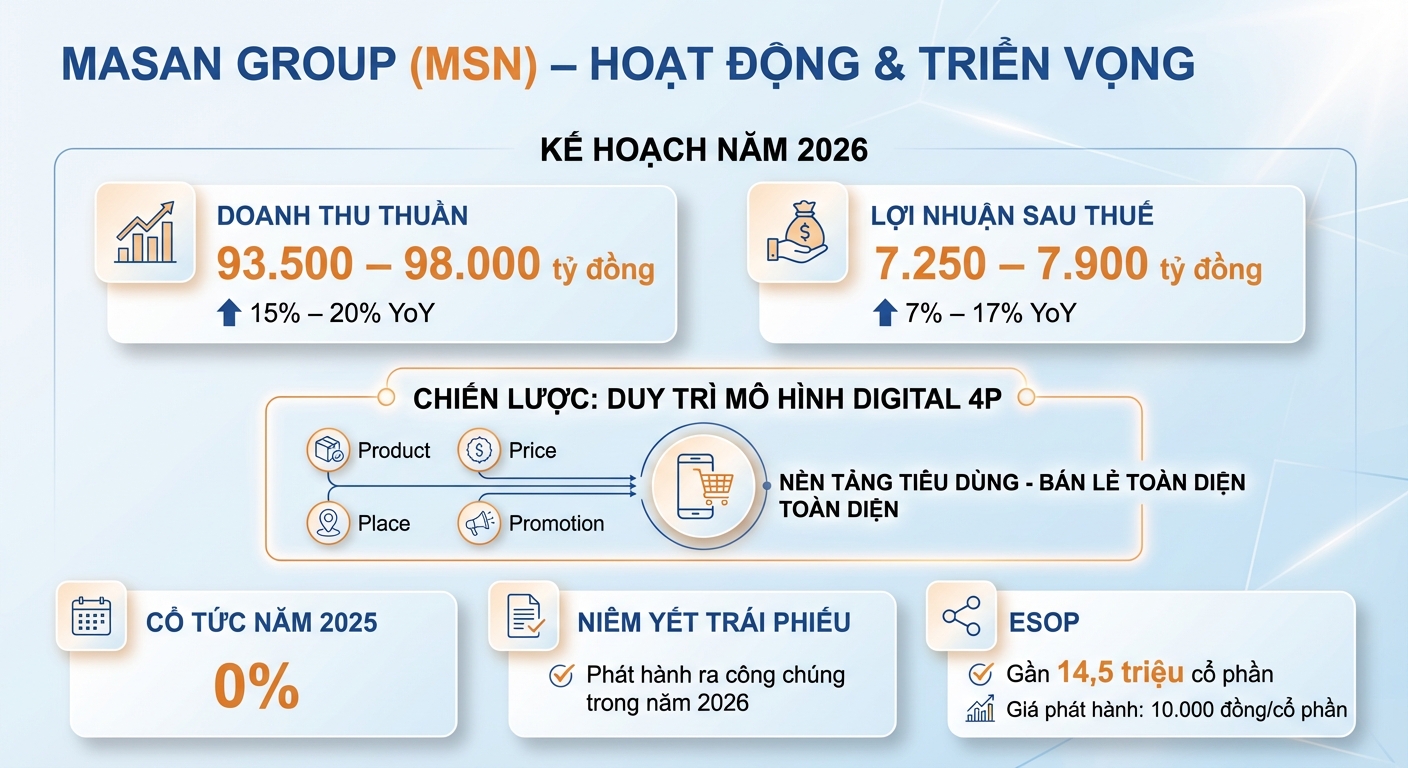

Kế hoạch 2026: tăng trưởng hai chữ số, tiếp tục giảm đòn bẩy

Bước sang năm 2026, Masan đặt kế hoạch doanh thu thuần hợp nhất từ 93.500 đến 98.000 tỷ đồng, tương ứng tăng trưởng 15-20%. Lợi nhuận sau thuế dự kiến đạt 7.250-7.900 tỷ đồng, tăng 7-17% so với nền 2025.

Chiến lược trọng tâm tiếp tục xoay quanh tối ưu hóa mảng tiêu dùng - bán lẻ, trong đó WinCommerce đẩy mạnh mô hình WinMart+ khu vực nông thôn, hiện chiếm 80% số cửa hàng mở mới và ghi nhận tăng trưởng doanh thu trên cùng cửa hàng 14,3%.

Masan Consumer tập trung cải tổ mô hình phân phối và mở rộng chương trình hội viên bán lẻ, trong khi Masan MEATLife tăng cường tích hợp với hệ thống bán lẻ để thúc đẩy tiêu thụ sản phẩm thịt mát và chế biến.

Song song, doanh nghiệp tiếp tục triển khai mô hình “Digital 4P”, sử dụng dữ liệu để cá nhân hóa sản phẩm, tối ưu danh mục hàng hóa và tăng hiệu quả vận hành hệ thống bán lẻ.

Không chia cổ tức, tiếp tục tái cấu trúc tài chính

Một điểm đáng chú ý là Masan tiếp tục trình phương án không chia cổ tức năm 2025, nối dài chuỗi không chi trả cổ tức tiền mặt kể từ sau năm 2022.

Doanh nghiệp đồng thời lên kế hoạch niêm yết các trái phiếu phát hành ra công chúng trong năm 2026, cùng với việc kiểm soát chi phí vốn và điều chỉnh danh mục đầu tư nhằm tập trung vào mảng cốt lõi.

Liên quan đến cấu trúc sở hữu, Masan dự kiến thông qua việc Công ty TNHH Tầm nhìn Masan chuyển nhượng tối đa 54,99 triệu cổ phiếu MSR, tương đương không quá 5% lượng cổ phiếu lưu hành, nhằm đảm bảo điều kiện công ty đại chúng của Masan High-Tech Materials.

Phát hành ESOP tối đa 1%, giá 10.000 đồng/cp

Masan cũng trình kế hoạch phát hành tối đa 14,46 triệu cổ phiếu ESOP, tương đương 1% lượng cổ phần đang lưu hành, với giá 10.000 đồng/cp - chưa bằng 1/7 giá trên thị trường. Số cổ phiếu này sẽ bị hạn chế chuyển nhượng trong 1 năm.

Nguồn vốn thu được dự kiến dùng để bổ sung vốn lưu động, phục vụ hoạt động kinh doanh và nghĩa vụ tài chính của doanh nghiệp.

Trên thị trường chứng khoán, cổ phiếu MSN giao dịch quanh 75.900 đồng/cp trong phiên 03/04, tăng khoảng 23,5% trong vòng một năm, với thanh khoản bình quân gần 7,9 triệu cổ phiếu mỗi phiên.