CTCP Masan High-Tech Materials (UPCoM: MSR) vừa công bố tài liệu họp ĐHĐCĐ thường niên 2026. Một nội dung đáng chú ý là HĐQT sẽ trình cổ đông xem xét, thông qua kế hoạch hủy giao dịch cổ phiếu trên sàn giao dịch UPCoM và niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE). Thời điểm cụ thể sẽ do HĐQT quyết định.

Như vậy, Masan High-Tech Materials là đơn vị tiếp theo trong hệ sinh thái Masan Group muốn chuyển sàn sang HOSE. Trong năm 2025, một thành viên khác của Masan Group là CTCP Hàng tiêu dung Masan (HOSE: MCH) đã niêm yết thành công trên HOSE và hơn 1 tỷ cổ phiếu đưa vào giao dịch chính thức từ 25/12/2025. Với quy mô vốn hóa lớn khoảng 7,2 tỷ USD, MCH thành ứng viên nặng ký để lọt vào rổ VN30 trong kỳ review tới đây.

Cổ phiếu MSR hiện giao dịch trên UPCoM, khối lượng cũng hơn 1 tỷ cổ phiếu. Mã chứng khoán này có bước tăng giá rất ấn tượng từ vùng 25.000 đồng/cp lên 51.000 đồng/cp trong 3 tháng đầu năm, vốn hóa hơn 2 tỷ USD. Khi được niêm yết trên HOSE, MSR cũng được kỳ vọng sớm lọt rổ VN30.

Masan High-Tech Materials – một trong nhà cung cấp vonfram lớn nhất thế giới ngoài Trung Quốc. Tài sản cốt lõi của công ty là mỏ đa kim Núi Pháo (NPMC) và Công ty TNHH Vonfram Masan (MTC) – cơ sở chế biến sâu vonfram tích hợp tại Thái Nguyên. Ngoài vonfram, MSR còn khai thác các kim loại khác từ mỏ NPMC như fluorspar, đồng và bitmut.

Kế hoạch lợi nhuận đột biến khi giá vonfram tăng vọt

Cổ phiếu MSR tăng cao trong bối cảnh giá vonfram đã tăng rất mạnh thời gian qua, hiện vượt mốc 2.500 USD/mtu, gấp 5 lần mức trung bình năm 2025 do nhu cầu gia tăng nhanh chóng từ ngành công nghệ cao, đặc biệt là bán dẫn và trí tuệ nhân tạo.

Thế nhưng, nguồn cung vonfram đang tập trung cao độ tại Trung Quốc, chiếm khoảng 80% sản lượng toàn cầu và hơn 50% trữ lượng vào năm 2025. Quốc gia này đang thắt chặt, hạn chế xuất khẩu. Do vậy, Vietcap dự báo giá vonfram sẽ duy trì ở mức cao (so với mức trung bình lịch sử) trong tương lai, được hỗ trợ bởi việc Trung Quốc chuyển dịch sang vị thế nhập khẩu ròng vonfram, nhu cầu cao và ít co giãn và nguồn cung mới ngoài Trung Quốc hạn chế.

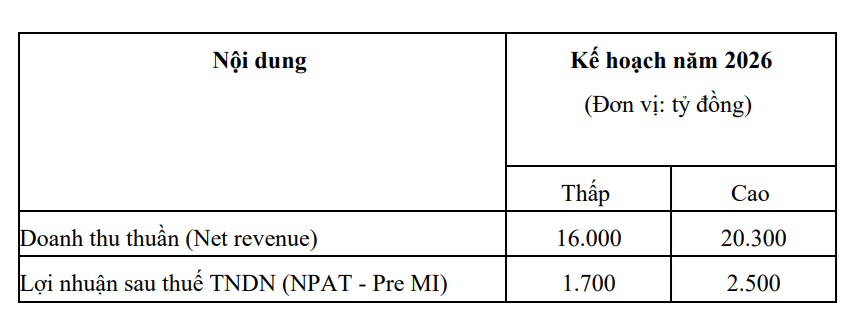

Năm 2025, khi giá vonfram ở vùng 500 USD/mtu, công ty đã có lãi nhẹ hơn 11 tỷ đồng sau 2 năm thua lỗ 1.575 tỷ và 1.638 tỷ đồng vào 2023 – 2024. Trong bối cảnh giá vonfram tăng mạnh từ đầu năm, ban lãnh đạo đặt ra 2 kịch bản kinh doanh cho 2026 và đều ở mức rất cao. Cụ thể, doanh thu thuần khoảng 16.000 – 20.300 tỷ đồng, gấp 2,1 – 2,7 lần so với thực hiện 2025; lợi nhuận sau thuế 1.700 – 2.500 tỷ đồng.

Vonfram hiện đóng góp khoảng 60% doanh thu năm 2025, tiếp theo là flourspar, đồng và bitmut. Vietcap cho rằng, trong tương lai, vonfram sẽ trở thành động lực chi phối chính cho cả doanh thu và lợi nhuận của MSR, chiếm khoảng 90% tổng doanh thu và 85% tổng lợi nhuận gộp dự báo giai đoạn 2026–2036, chủ yếu nhờ vào chu kỳ tăng giá vonfram toàn cầu.

Ảnh hưởng đến lợi nhuận MSR còn do đòn cân nợ lớn. Tại cuối năm 2025, công ty có khoản nợ vay 11.304 tỷ đồng, giảm được 921 tỷ đồng so với đầu năm. Do vậy, chi phí lãi vay lên đến hơn 1.000 tỷ đồng năm 2025.

Vietcap đánh giá các năm trước, đòn bẩy tài chính cao, giá vonfram thấp, kết quả kinh doanh kém khả quan tại H.C.Stark (đã thoái vốn vào cuối năm 2024) cùng một vài vấn đề ngắn hạn trong vận hành khác đã khiến lợi nhuận MSR bị ảnh hưởng tiêu cực, chi phí lãi vay bào mòn hầu hết lợi nhuận từ hoạt động kinh doanh.

Trong tương lai, lợi nhuận MSR sẽ tăng trưởng đáng kể — được thúc đẩy bởi chu kỳ tăng giá vonfram và nguồn cung tinh quặng nội bộ cao hơn từ NPMC Giai đoạn 1B và NPMC mở rộng — từ đó giúp cải thiện dòng tiền, tăng cường khả năng trả nợ và giảm thiểu đáng kể rủi ro trên bảng cân đối kế toán.