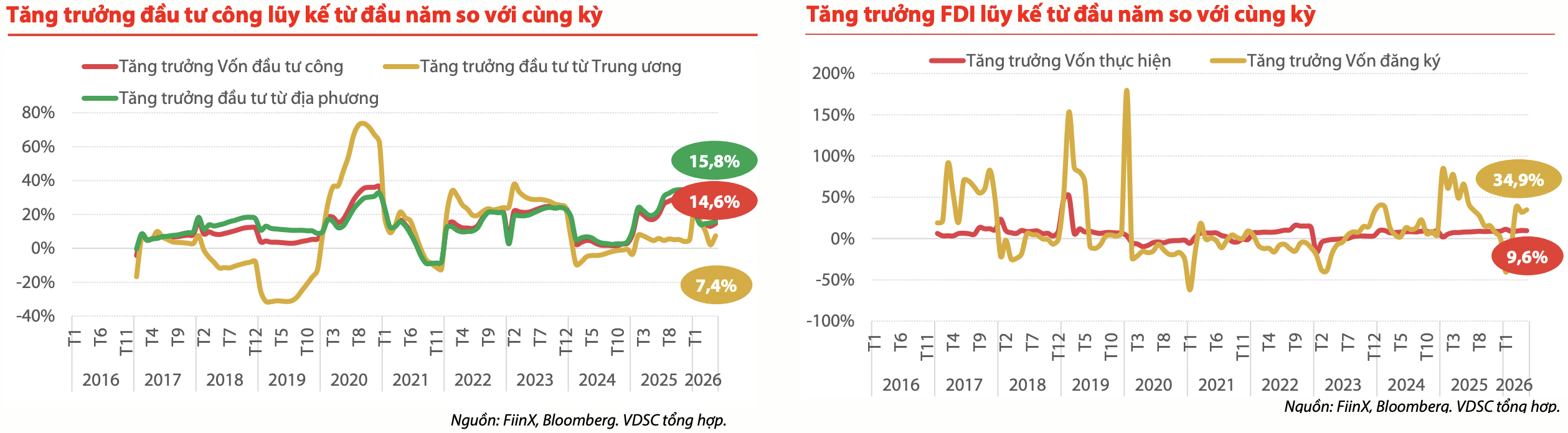

Báo cáo chiến lược mới nhất của Chứng khoán Rồng Việt (VDSC) cho rằng, dù các động lực trong nước như đầu tư công và dòng vốn FDI tiếp tục duy trì đà tích cực trong 5 tháng đầu năm 2026, mức cải thiện này vẫn chưa đủ để đưa nền kinh tế tiến tới mục tiêu tăng trưởng GDP 8% hoặc hai chữ số như kỳ vọng.

Trong bối cảnh đó, nhóm phân tích nhận định dư địa điều hành của Ngân hàng Nhà nước (NHNN) đang thu hẹp khi áp lực lạm phát, tỷ giá và thanh khoản cùng gia tăng, buộc cơ quan điều hành phải cân nhắc giữa tiếp tục hỗ trợ tăng trưởng hay ưu tiên ổn định vĩ mô.

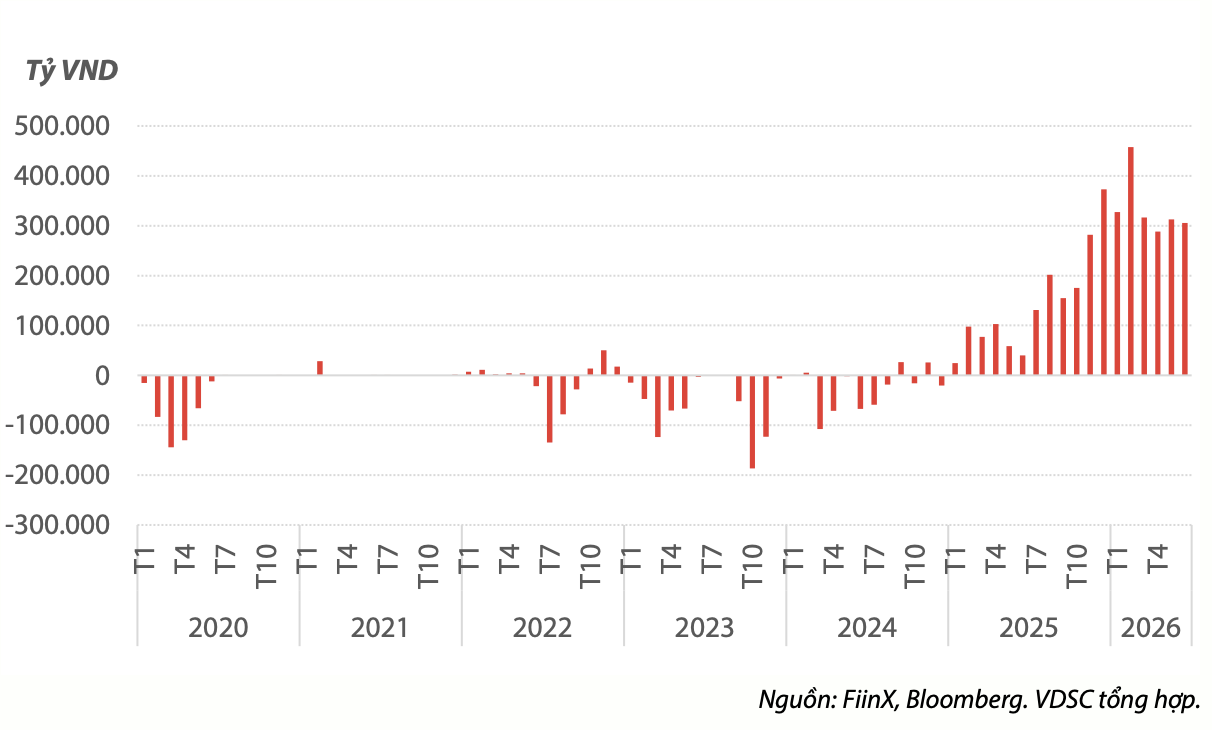

Điểm tích cực của nền kinh tế hiện nằm ở chính sách tài khóa khi ngân sách Nhà nước ghi nhận thặng dư lũy kế khoảng 450.000 tỷ đồng sau 5 tháng đầu năm 2026. Kết quả này đến từ việc thu ngân sách đã hoàn thành khoảng 53% dự toán, trong khi chi mới đạt khoảng 27%, tạo dư địa để Chính phủ triển khai các giải pháp hỗ trợ tăng trưởng trong thời gian tới.

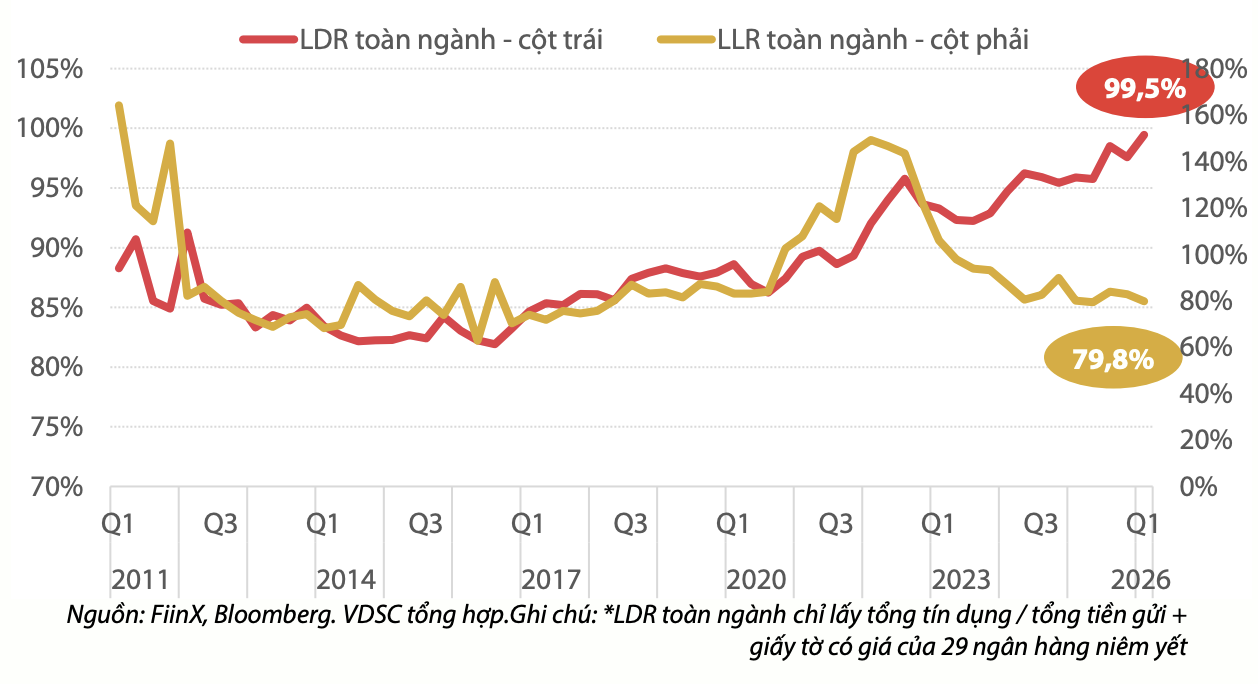

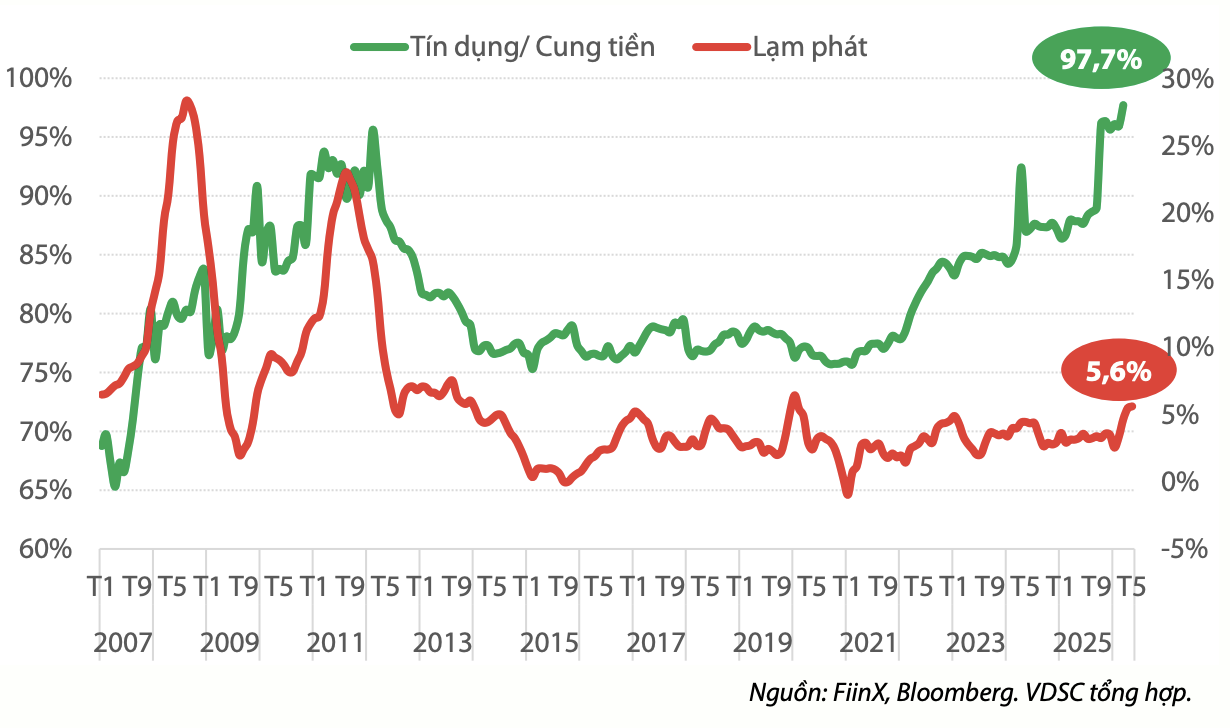

Trái ngược với dư địa tài khóa, hệ thống tiền tệ được đánh giá đang chịu áp lực lớn. VDSC cho biết tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) toàn ngành đã lên tới khoảng 99,5%, phản ánh tốc độ tăng trưởng tín dụng cao hơn đáng kể so với huy động vốn.

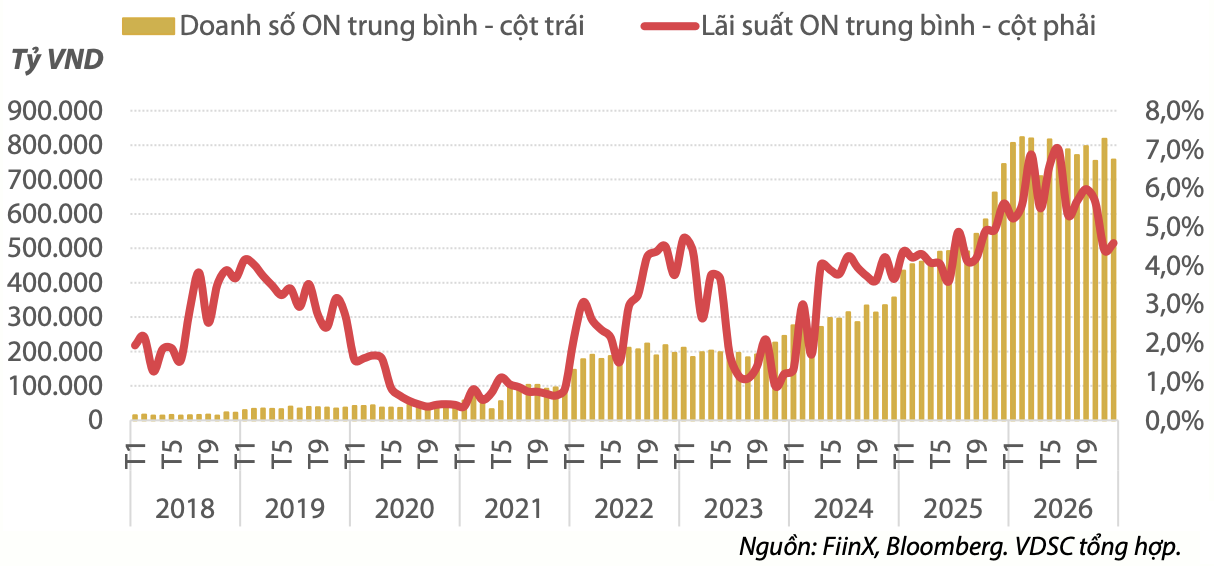

Áp lực thanh khoản cũng thể hiện rõ trên thị trường liên ngân hàng khi cả doanh số giao dịch qua đêm và lãi suất qua đêm đều ở mức cao nhất từ trước tới nay.

Theo VDSC, tình trạng mất cân đối kỳ hạn ngày càng rõ nét khi dòng vốn tín dụng tập trung nhiều vào hạ tầng và bất động sản, khiến tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của hệ thống nhiều khả năng đã vượt ngưỡng 40%.

Ở bên ngoài, áp lực tiếp tục gia tăng khi lạm phát tại Mỹ có dấu hiệu chững lại, trong khi bảng cân đối của Cục Dự trữ Liên bang Mỹ (Fed) tăng trở lại nhằm tài trợ cho thâm hụt ngân sách.

Đối với Việt Nam, VDSC cho rằng áp lực tỷ giá chủ yếu xuất phát từ tốc độ tăng cung tiền VND cao hơn lượng USD đưa vào nền kinh tế, thay vì đến từ cán cân thương mại. Bên cạnh đó, nhu cầu vay của Chính phủ trong năm 2026 được dự báo tăng gần 19%, lên khoảng 970.000 tỷ đồng để bù đắp bội chi và đầu tư các dự án hạ tầng trọng điểm, dù nợ công vẫn duy trì ở mức khoảng 35-36% GDP.

Ba kịch bản điều hành

Trên cơ sở các điều kiện hiện tại, VDSC xây dựng ba kịch bản điều hành.

Ở kịch bản thứ nhất, cơ quan quản lý ưu tiên thúc đẩy tăng trưởng bằng cách nới lỏng mạnh hơn các giới hạn an toàn, trong đó có việc nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn lên 40% và chấp nhận bội chi ngân sách khoảng 605.800 tỷ đồng, tương đương 4,2% GDP, để mở rộng đầu tư công. Theo VDSC, kịch bản này có thể thúc đẩy thị trường bất động sản, chứng khoán và vàng, nhưng đi kèm là áp lực lạm phát gia tăng.

Ngược lại, kịch bản phòng vệ đặt trọng tâm vào ổn định kinh tế vĩ mô thông qua việc giữ tỷ lệ vốn ngắn hạn cho vay trung và dài hạn ở mức 30% và duy trì chính sách tiền tệ thận trọng nhằm bảo vệ tỷ giá. VDSC cho rằng lựa chọn này sẽ giúp giảm áp lực tỷ giá nhưng có thể khiến tăng trưởng kinh tế và thị trường tài sản suy yếu.

Kịch bản thứ ba được VDSC đánh giá là phương án cân bằng hơn khi NHNN nới lỏng có chọn lọc đối với các lĩnh vực ưu tiên như sản xuất và xuất khẩu, trong khi chính sách tài khóa tập trung hỗ trợ tiêu dùng thông qua các biện pháp giảm thuế và phí. Với kịch bản này, GDP được dự báo tăng khoảng 6-6,5%, còn thị trường tài sản chủ yếu dao động trong biên độ rộng.