CTCP Chứng khoán VNDIRECT (HOSE: VND) vừa công bố báo cáo chuyên sâu về ngành điện (Phần 2: Năng lượng tái tạo), trong đó cho rằng giai đoạn tăng trưởng tiếp theo của năng lượng tái tạo (NLTT) Việt Nam sẽ được quyết định bởi hai yếu tố then chốt: khung pháp lý mới và khả năng xây dựng cấu trúc vốn đủ mạnh để huy động, tái xoay vòng nguồn lực đầu tư.

Theo đánh giá của VNDIRECT, sau giai đoạn bùng nổ nhờ cơ chế giá FIT, thị trường hiện bước vào thời kỳ tái cấu trúc, trong đó những doanh nghiệp có khả năng tiếp cận thị trường vốn và phát triển theo mô hình nền tảng sẽ nắm lợi thế trong chu kỳ tăng trưởng mới.

Từ cú bứt tốc toàn cầu đến “khoảng lặng” hậu FIT tại Việt Nam

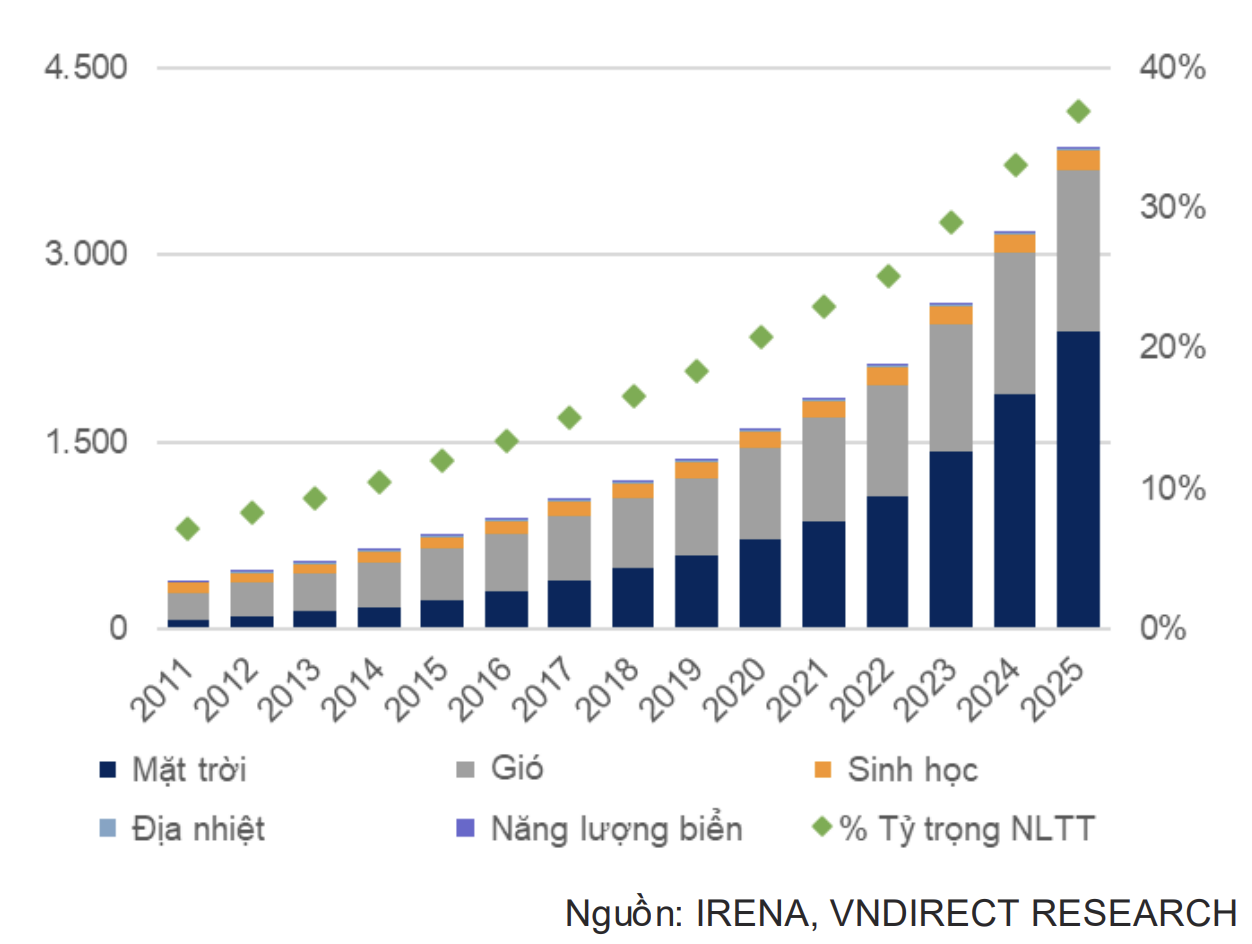

Trong thập kỷ qua, NLTT đã trở thành nguồn bổ sung công suất mới lớn nhất của ngành điện thế giới. Tổng công suất toàn cầu dự kiến đạt 3.850 GW vào năm 2025, tăng trưởng kép (CAGR) 19% trong giai đoạn 2020-2025, cao hơn nhiều so với mức 6,3% của tổng công suất điện toàn cầu. Riêng năm 2025 dự kiến ghi nhận gần 670 GW công suất mới, trong đó điện mặt trời chiếm khoảng 76%.

Động lực tăng trưởng đến từ ba yếu tố chính: chi phí công nghệ giảm mạnh, nhu cầu điện sạch gia tăng trong bối cảnh các quốc gia đẩy nhanh mục tiêu trung hòa carbon, và dòng vốn đầu tư vào năng lượng sạch duy trì ở mức hàng trăm tỷ USD mỗi năm.

Chi phí điện năng quy dẫn (LCOE) của điện mặt trời đã giảm khoảng 83% trong giai đoạn 2012-2024, trong khi điện gió trên bờ giảm khoảng 65%. Theo Cơ quan Năng lượng Tái tạo Quốc tế (IRENA), khoảng 86% công suất NLTT mới trong giai đoạn 2023-2024 có chi phí thấp hơn việc xây dựng các nhà máy nhiệt điện than hoặc khí mới.

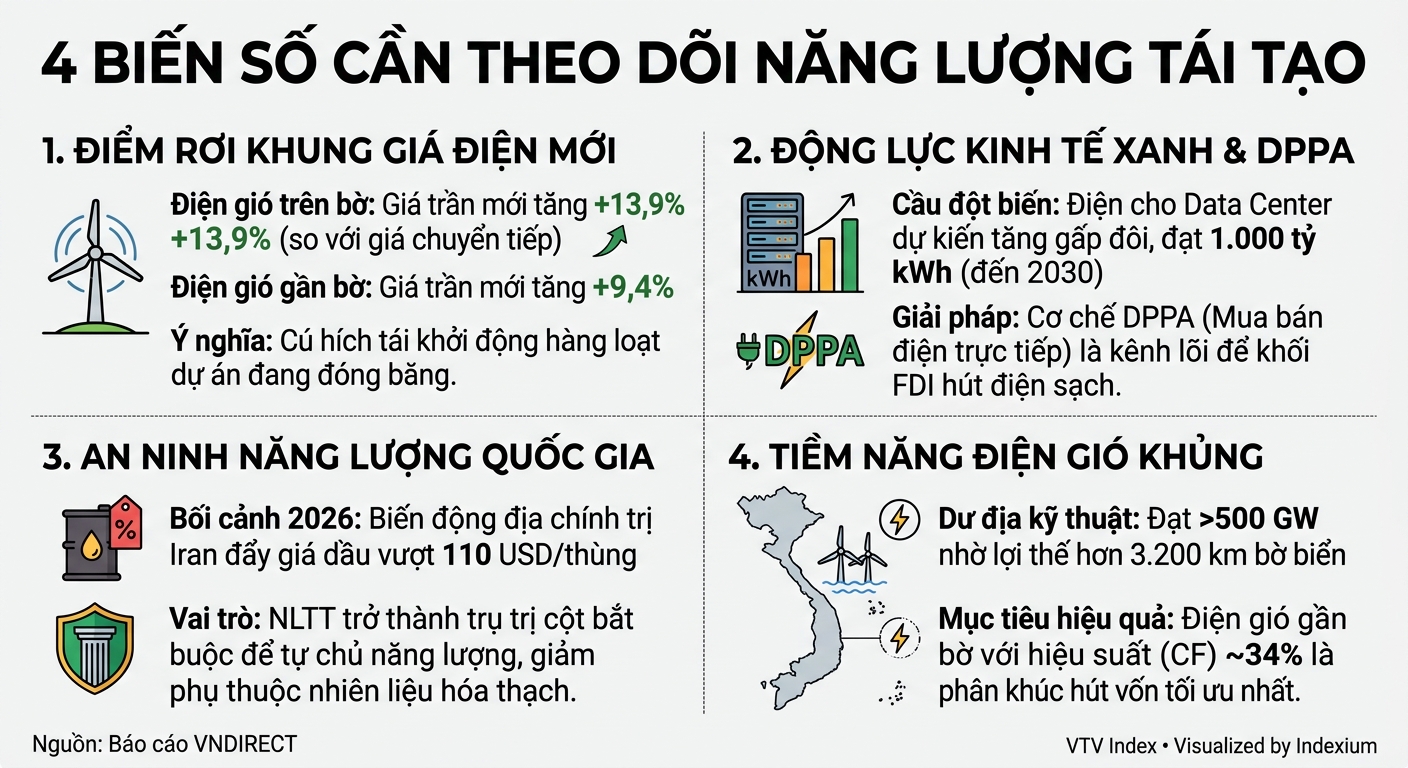

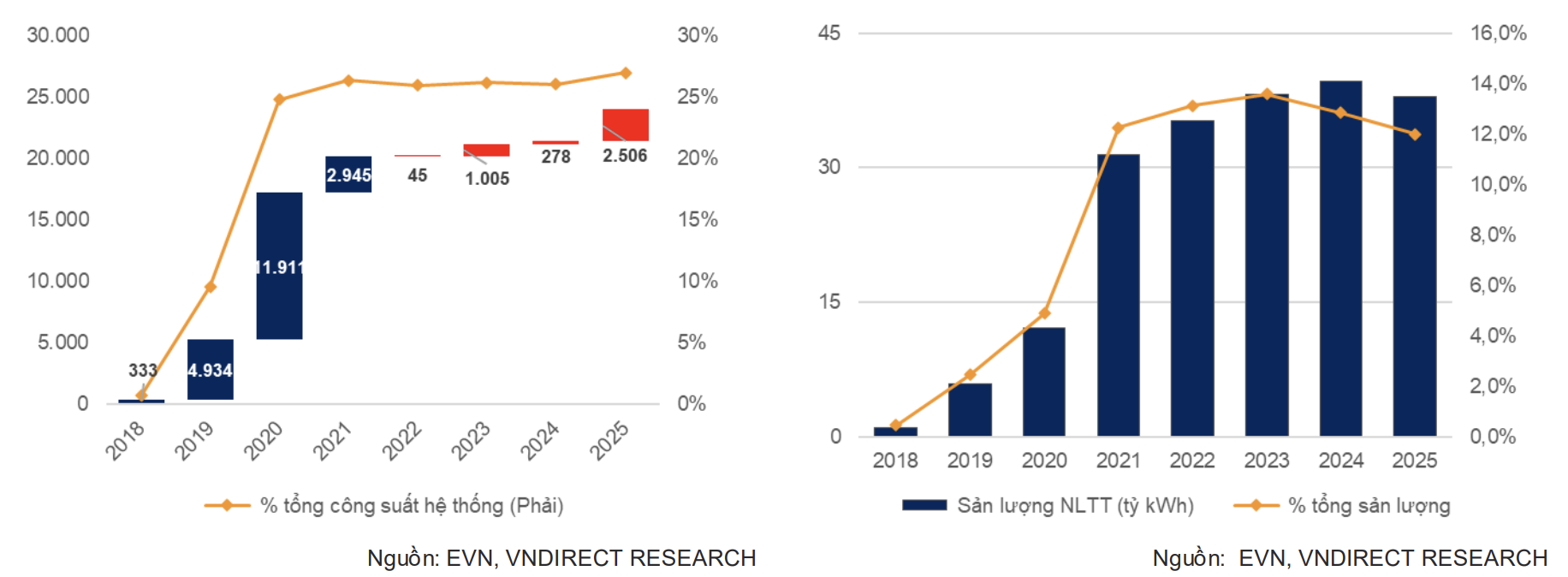

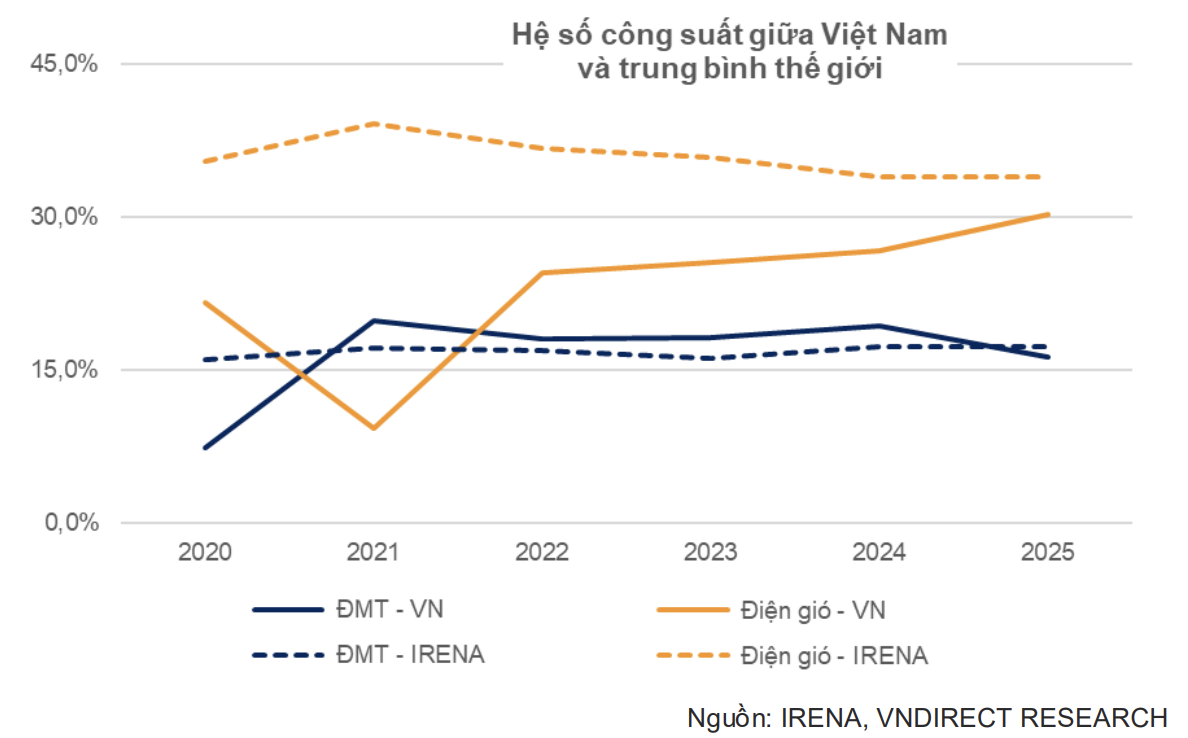

Tại Việt Nam, công suất NLTT tăng đột biến từ khoảng 333 MW năm 2018 lên hơn 20.000 MW vào năm 2021, chiếm 27% tổng công suất hệ thống điện quốc gia. Sản lượng điện từ nguồn này cũng tăng lên hơn 31 tỷ kWh, tương đương 13% tổng sản lượng điện cả nước.

Tuy nhiên, kể từ năm 2022, thị trường rơi vào giai đoạn trầm lắng khi cơ chế FIT hết hiệu lực, trong khi hạ tầng truyền tải và các cơ chế pháp lý mới chưa hoàn thiện. Trong cùng giai đoạn, nhiều quốc gia trong khu vực vẫn duy trì tốc độ tăng trưởng nhanh và ổn định.

Nút thắt không chỉ nằm ở chính sách mà còn ở cấu trúc vốn

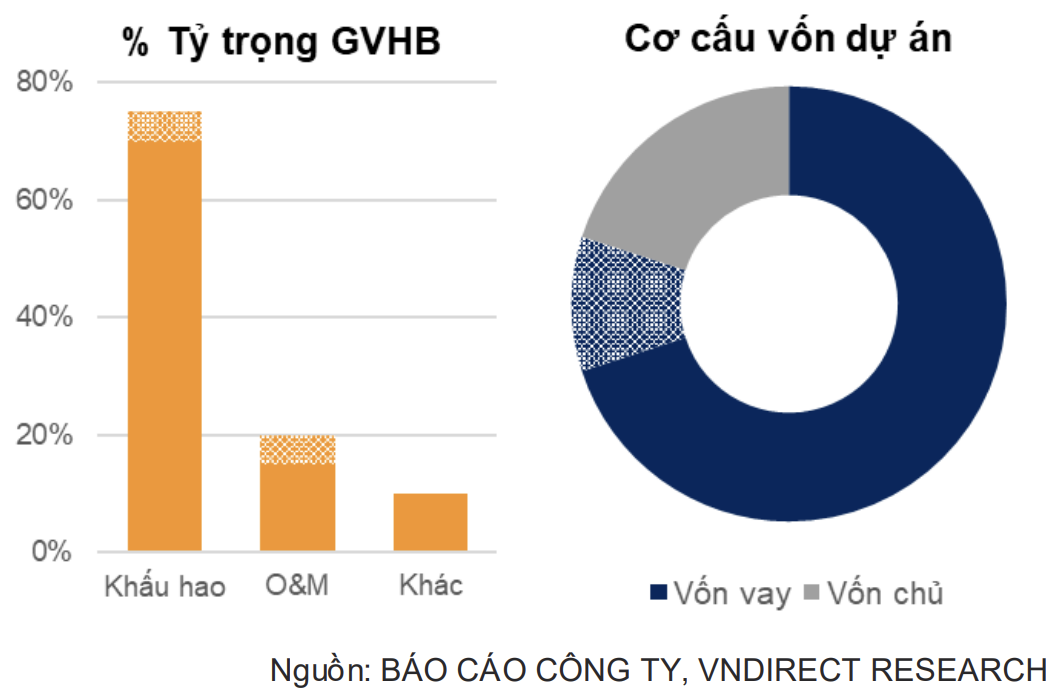

Theo VNDIRECT, ngành NLTT đòi hỏi suất đầu tư lớn, với chi phí ban đầu chiếm tới 70-90% tổng chi phí vòng đời dự án. Tại Việt Nam, các dự án thường sử dụng đòn bẩy tài chính rất cao, với vốn vay chiếm khoảng 65-80% tổng mức đầu tư.

Mô hình phát triển dự án đơn lẻ ("project-based developer"), trong đó doanh nghiệp huy động vốn chủ yếu dựa trên dòng tiền của từng dự án, đã giúp ngành tăng trưởng nhanh trong giai đoạn FIT nhưng cũng bộc lộ rủi ro lớn khi chính sách thay đổi, lãi suất tăng hoặc việc thanh toán bị chậm trễ.

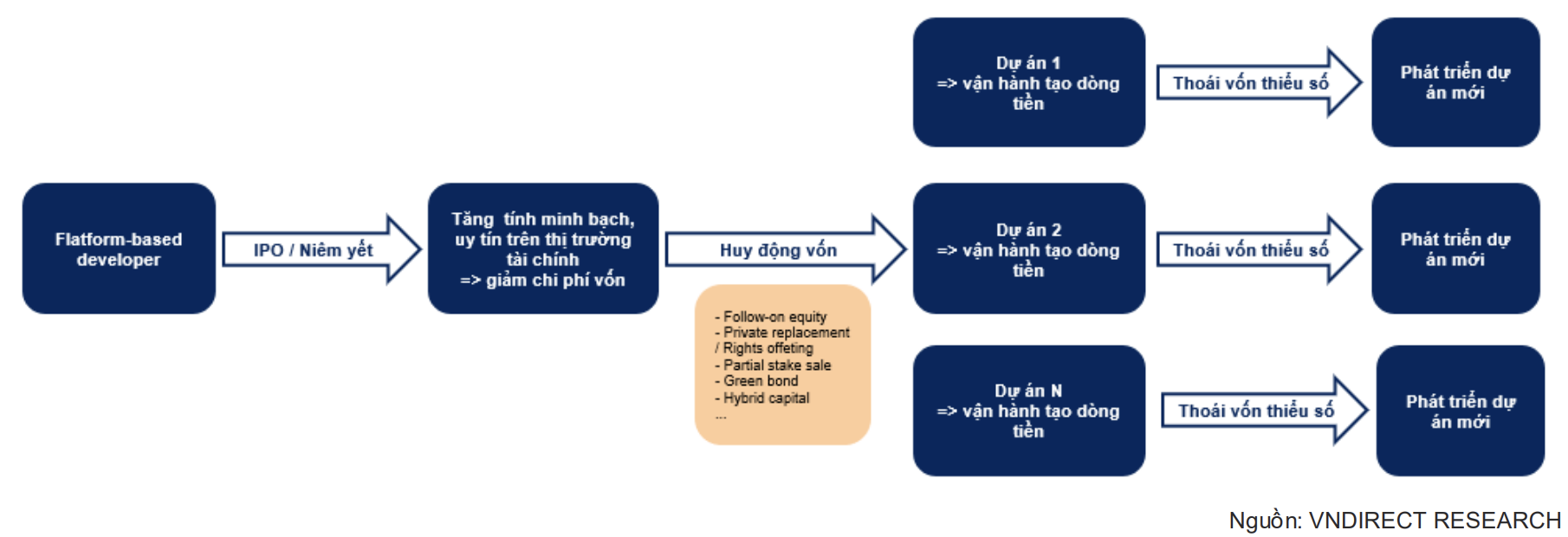

VNDIRECT cho rằng để phát triển bền vững, doanh nghiệp cần chuyển sang mô hình "platform-based developer", trong đó vốn chủ được quản lý tập trung tại công ty mẹ để phát triển đồng thời nhiều dự án và tiếp cận linh hoạt hơn với các nguồn vốn từ cổ phiếu, trái phiếu và đối tác chiến lược.

Trong mô hình này, doanh nghiệp phát triển dự án, đưa vào vận hành để tạo dòng tiền, sau đó thoái một phần vốn cho nhà đầu tư tài chính và tái đầu tư vào các dự án mới. Cơ chế tái xoay vòng vốn chủ (capital recycling) giúp rút ngắn thời gian hoàn vốn, duy trì đòn bẩy ở mức an toàn và mở rộng danh mục mà không bị giới hạn bởi năng lực vốn tự có.

Bài học từ ACEN và cơ hội hình thành những nền tảng nội địa

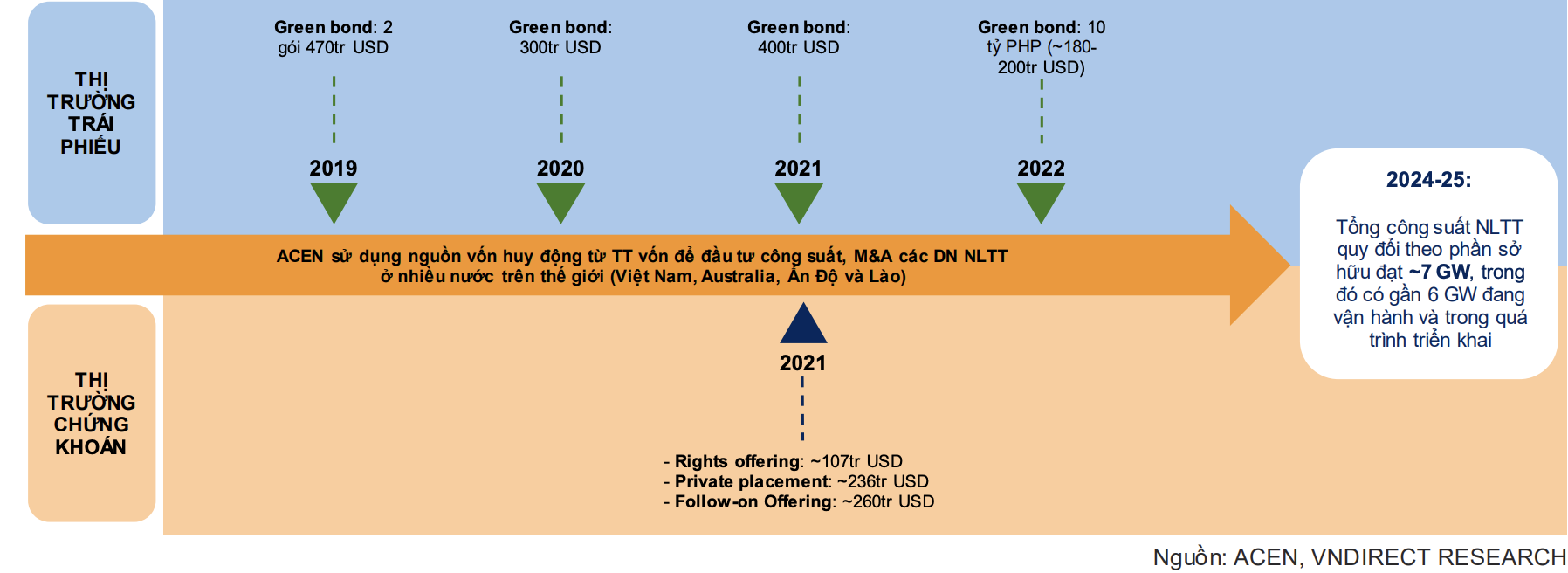

VNDIRECT cho rằng AC Energy Corporation (ACEN), nền tảng năng lượng được niêm yết của Tập đoàn Ayala (Philippines) là một trong những hình mẫu điển hình tại Đông Nam Á.

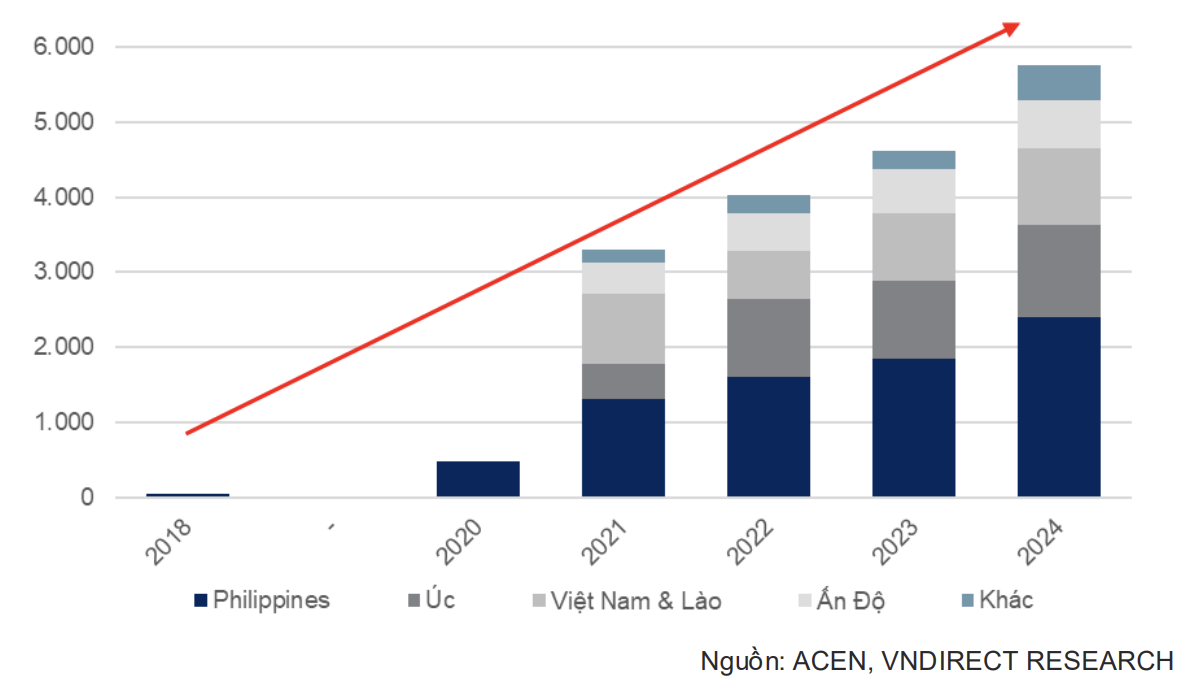

Giai đoạn 2019-2024, ACEN đã huy động hàng tỷ USD thông qua phát hành cổ phiếu, chào bán riêng lẻ và trái phiếu xanh để mở rộng danh mục dự án thông qua hoạt động mua bán - sáp nhập (M&A). Nhờ đó, công suất của doanh nghiệp tăng từ dưới 1 GW năm 2020 lên hơn 7 GW hiện nay, bao gồm 3,3 GW đã vận hành, 2,5 GW đang xây dựng và 1,2 GW đã được phê duyệt để triển khai.

Danh mục của ACEN hiện trải rộng tại Philippines, Việt Nam, Australia, Ấn Độ và Lào.

Theo VNDIRECT, Việt Nam sở hữu tiềm năng tài nguyên dồi dào, vị trí thuận lợi để tận dụng chuỗi cung ứng từ Trung Quốc và cam kết mạnh mẽ về chuyển dịch năng lượng. Tuy nhiên, để tái khởi động chu kỳ đầu tư, thị trường cần không chỉ một khung pháp lý ổn định mà còn sự xuất hiện của các doanh nghiệp nội địa có quy mô đủ lớn, cấu trúc vốn hoàn chỉnh và khả năng tiếp cận thị trường vốn dài hạn.

Báo cáo nhận định nếu các doanh nghiệp trong nước không sớm nâng cấp mô hình phát triển, thị trường nội địa có thể ngày càng bị chi phối bởi các nền tảng khu vực có lợi thế vượt trội về quy mô, chi phí vốn và năng lực huy động nguồn lực quốc tế.