Trong bối cảnh hệ thống ngân hàng Việt Nam đang đứng trước yêu cầu phải chuẩn hóa các chỉ số an toàn theo tiêu chuẩn quốc tế, ngày 29/4/2026, Ngân hàng Nhà nước (NHNN) đã giới thiệu các tỷ lệ an toàn vốn, an toàn thanh khoản tiệm cận chuẩn Basel III.

Lộ trình này được kỳ vọng sẽ là cơ hội để phát triển các kênh dẫn vốn mới, nhằm giảm tải áp lực lên hệ thống ngân hàng. Tuy nhiên, việc áp dụng các tiêu chuẩn như tỷ lệ đảm bảo khả năng thanh khoản (LCR) hay tỷ lệ nguồn vốn ổn định ròng (NSFR) đang đặt ra những bài toán hóc búa cho các ngân hàng, đặc biệt là những đơn vị có vốn mỏng.

Theo phân tích trong báo cáo thị trường tiền tệ và trái phiếu Việt Nam của Chứng Khoán Rồng Việt, Dự thảo thông tư thay thế Thông tư 22/2019 (DTTT22) được NHNN đưa ra trong tháng 4 xây dựng dựa trên nền gốc là Basel III nhưng có những điều chỉnh để phù hợp hơn với đặc thù thị trường trong nước.

"Tuy nhiên, một trong những rào cản lớn nhất của Việt Nam để tiến gần tới mục tiêu đó chính là cấu trúc sản phẩm hiện tại và độ lỏng của thị trường," nhà phân tích Bùi Duy Khoa của Chứng khoán Rồng Việt viết trong báo cáo.

Cấu trúc sản phẩm chưa đủ phát triển

Cụ thể, khi so sánh tài sản thanh khoản chất lượng cao (HQLA, tử số của tỷ lệ LCR) của DTTT22 với chuẩn Basel III, có thể thấy phạm vi HQLA tại Việt Nam được thắt lại đáng kể.

Nếu chuẩn quốc tế cho phép phạm vi Cấp 1 (Level 1) rộng hơn gồm Trái phiếu chính phủ (sovereign bonds) và dự trữ tại NHNN đáp ứng tiêu chuẩn trọng số rủi ro 0% và thanh khoản thị trường, thì tại Việt Nam, HQLA Level 1 tập trung tuyệt đối vào Trái phiếu Chính phủ và Trái phiếu NHNN.

Ở HQLA Cấp 2A (Level 2A), Basel III cho phép đưa cả Trái phiếu có đảm bảo (Covered Bonds) và trái phiếu xác định tiêu chuẩn AA-, trong khi tại Việt Nam, các sản phẩm này chưa phát triển đủ để hình thành lớp tài sản thanh khoản trung gian, cộng với việc xếp hạng tín nhiệm trái phiếu còn non trẻ.

Đối với HQLA Cấp 2B (Level 2B), chuẩn Basel cho phép tính thêm cổ phiếu phổ thông với mức khấu trừ 50%, nhưng tại Việt Nam, thị trường chứng khoán còn nhiều vấn đề cần giải quyết trước khi đưa cổ phiếu vào danh mục tính toán.

Đối với dòng tiền ra (mẫu số của tỷ lệ LCR) gần như giống hệt Basel nhưng ở Việt Nam sẽ được cụ thể hóa các định nghĩa và chốt cứng một tỷ lệ.

Ông Khoa cho rằng hệ thống Việt Nam sẽ vừa bị hạn chế hơn trong danh mục HQLA và vừa bị áp mẫu số chặt hơn trong việc xác định dòng tiền so với Basel.

"Các quy định mới đặc biệt là tỷ lệ LCR cho thấy vai trò của các tài sản thanh khoản như Trái phiếu Chính Phủ, Trái phiếu doanh nghiệp ngày càng quan trọng," ông Khoa nhận định.

"Việc phát triển thị trường trái phiếu và cổ phiếu là then chốt để hỗ trợ hệ thống ngân hàng."

Tuy nhiên, sự lệch pha giữa chi phí vốn và lợi tức đầu tư đang tạo ra trạng thái bế tắc cho thị trường Trái phiếu Chính phủ với lợi suất đi ngang quanh mốc 4% trong khi chi phí vốn đắt đỏ. Tình trạng "Negative Carry" (chi phí vốn để duy trì trái phiếu cao hơn lợi suất đầu tư) khiến các ngân hàng thương mại chỉ mua trái phiếu nhằm mục đích đảm bảo các chỉ số an toàn thanh khoản thay vì tìm kiếm lợi nhuận.

Thị trường thiếu "độ lỏng"

Bên cạnh đó, nhà phân tích của Chứng Khoán Rồng Việt cũng nhấn mạnh độ lỏng của bảng cân đối kế toán của các ngân hàng Việt là vấn đề then chốt thứ hai.

Tại các thị trường phương Tây như Mỹ hay EU, bảng cân đối của ngân hàng có độ lỏng cao hơn đáng kể ở cả hai đầu tài sản và nợ.

Họ có thể chuyển đổi dòng tiền nhanh chóng thông qua chứng khoán hóa hoặc thị trường tín dụng thứ cấp. Hệ thống ngân hàng quốc tế cũng có nhiều lớp trung gian hấp thụ rủi ro ví dụ như định chế tài chính phi ngân hàng mạnh.

Ngược lại, tại Việt Nam, bảng cân đối của ngân hàng chủ yếu là nắm giữ đến ngày đáo hạn (HTM) đối với tài sản, còn nợ thì nguồn vốn chủ yếu dựa vào tiền gửi bán lẻ (retail deposit), tiền gửi không kỳ hạn (Casa) và tiền gửi có kỳ hạn.

Hệ thống trong nước cũng không có nhiều "van xả" thanh khoản như các nước phương Tây.

Ông Khoa cho rằng Basel được xây dựng trên giả định thị trường thứ cấp hoạt động hiệu quả, khả năng quay vòng tài sản tương đối ổn định và tồn tại thị trường repo sâu - tức thị trường vay ngắn hạn có tài sản đảm bảo, nơi các ngân hàng có thể nhanh chóng vay tiền bằng cách đem trái phiếu hoặc chứng khoán ra làm tài sản thế chấp và cam kết mua lại sau một thời gian ngắn.

"Nếu áp dụng vào Việt Nam sẽ có khá nhiều khó khăn trong hệ thống," nhà phân tích viết.

Áp lực nâng cấp lên Basel III

Áp lực này càng trở nên rõ nét hơn khi nút thắt thanh khoản tại tỷ lệ tỷ lệ dư nợ tín dụng trên vốn huy động (LDR) vẫn chưa được tháo gỡ hoàn toàn.

Ngày 15/5/2026, NHNN công bố thông tư số 08/2026/TT-NHNN nhằm tính 20% lượng tiền gửi của Kho bạc Nhà nước vào mẫu số công thức tỷ lệ LDR để góp phần giải tỏa căng thẳng thanh khoản và tạo tiền đề để hạ nhiệt mặt bằng lãi suất.

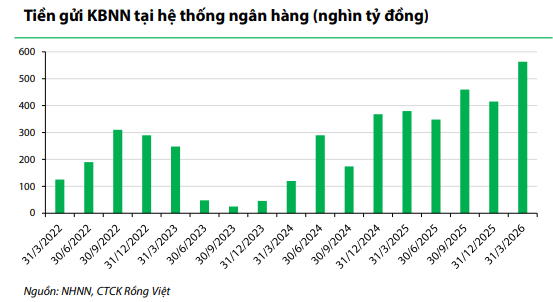

Trong những năm qua, tiền gửi Kho Bạc tiếp tục tăng và đang ngày càng đóng vai trò quan trọng với thanh khoản hệ thống, đạt 563.035 tỷ đổng tính đến cuối Q1 2026, tăng 39% so với năm 2025.

Tuy nhiên, tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR) thay thế cho tỷ lệ LDR, dự kiến áp dụng đầu năm 2028, được thiết kế theo tiêu chuẩn khắt khe hơn khi loại bỏ cấu phần huy động thị trường 2, dù vẫn tính thêm 20% tiền gửi Kho Bạc, buộc các ngân hàng thương mại phải đẩy nhanh nâng cấp lên Basel III để tránh áp dụng tỷ lệ này.

Theo đó, Ngân hàng có thể được miễn áp dụng tỷ lệ CDR nếu đã tuân thủ sớm và đảm bảo đủ 100% đối với hai tỷ lệ theo chuẩn Basel III bao gồm tỷ lệ LCR và NSFR.