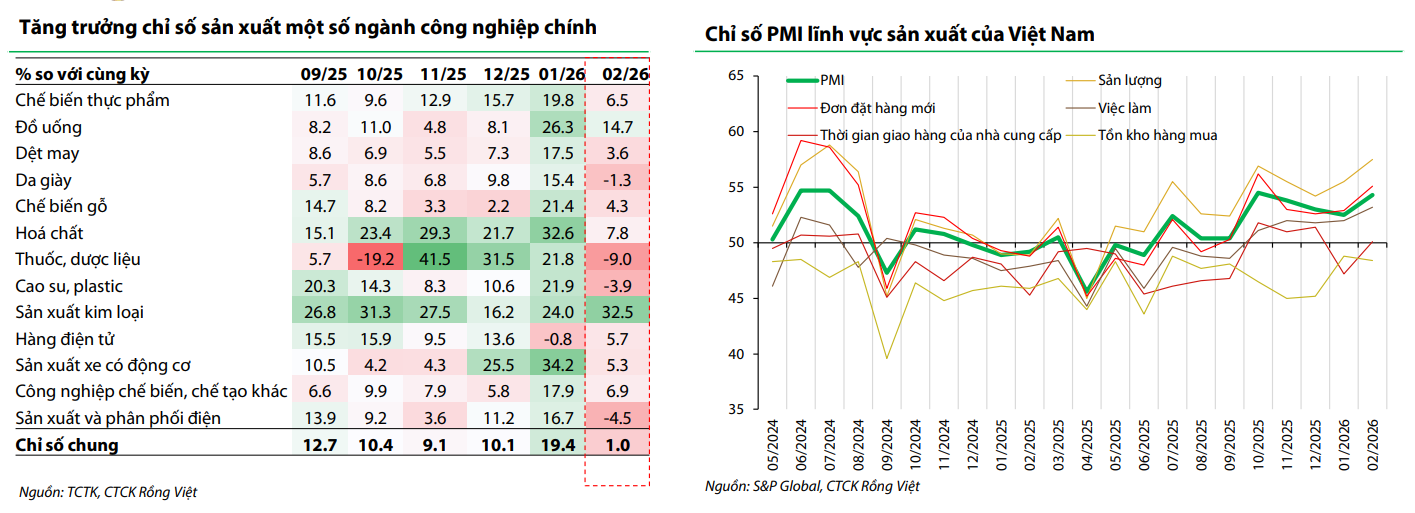

Lũy kế tháng 2 đầu năm 2026, IIP tăng 10,4% so với cùng kỳ, cao hơn mức 7,5% của cùng kỳ năm trước. Trong đó, công nghiệp chế biến – chế tạo tiếp tục là động lực chính.

Sản xuất công nghiệp duy trì tín hiệu tích cực sau kỳ nghỉ Tết

Cùng chiều, PMI tháng 2 tăng lên 54,3 điểm và duy trì trên ngưỡng 50 tháng thứ 8 liên tiếp, với sản lượng, đơn hàng mới, tuyển dụng và mua đầu vào đồng loạt cải thiện, củng cố triển vọng mở rộng của khu vực sản xuất trong ngắn hạn.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng luỹ kế 2 tháng đầu năm 2026 đạt 1.236,6 nghìn tỷ đồng, tăng 7,9% so với cùng kỳ. Loại trừ yếu tố giá, mức tăng thực chỉ còn 4,5%, cho thấy cầu nội địa vẫn cải thiện nhưng sức mua thực tế của hộ gia đình chưa thực sự bứt tốc khi vẫn chịu ảnh hưởng bởi mặt bằng giá và tâm lý chi tiêu thận trọng.

Lạm phát vẫn đang trong vùng kiểm soát, song áp lực giá chưa thể xem nhẹ

Theo VDSC, CPI tháng 2/2026 tăng 1,14% so với tháng 1 và tăng 3,35% so với cùng kỳ. Bình quân 2 tháng đầu năm 2026 tăng 2,94%, trong khi lạm phát cơ bản bình quân tăng 3,47%. Dư địa điều hành chính sách tiền tệ không quá lớn nếu xuất hiện thêm các cú sốc chi phí đầu vào, đặc biệt là năng lượng.

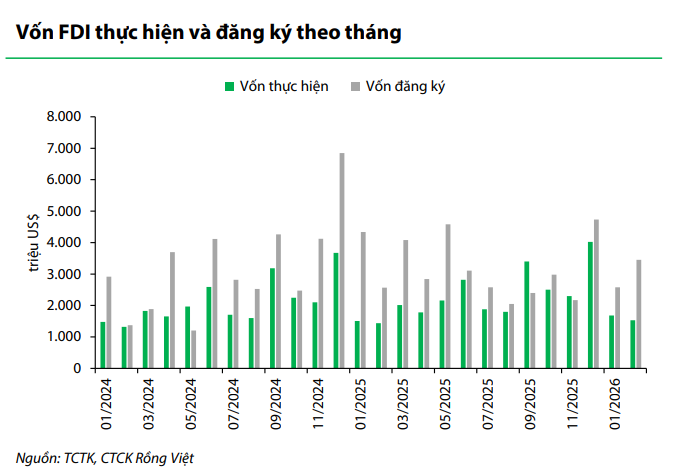

Vốn FDI thực hiện trong 2 tháng đầu năm 2026 đạt 3,21 tỷ USD, tăng 8,8% so với cùng kỳ, cho thấy tiến độ giải ngân của các dự án hiện hữu vẫn tích cực. Trong khi đó, giải ngân đầu tư công chỉ đạt 55.739,8 tỷ đồng, tương đương 5,6% kế hoạch năm, cho thấy động lực từ khu vực công vẫn chậm phát huy và chưa tạo được lực đẩy đủ mạnh cho tổng cầu trong quý I.

Hoạt động thương mại tháng 2 vẫn tích cực

Xuất khẩu tăng 5,7% so với cùng kỳ, nhập khẩu tăng 4,4% so với cùng kỳ, trong khi mức giảm mạnh theo tháng chủ yếu phản ánh gián đoạn tạm thời của sản xuất và logistics. Thâm hụt thương mại duy trì ở 1,04 tỷ USD, nhưng khu vực FDI tiếp tục đóng vai trò bệ đỡ và bù đắp phần lớn mức nhập siêu của khu vực trong nước.

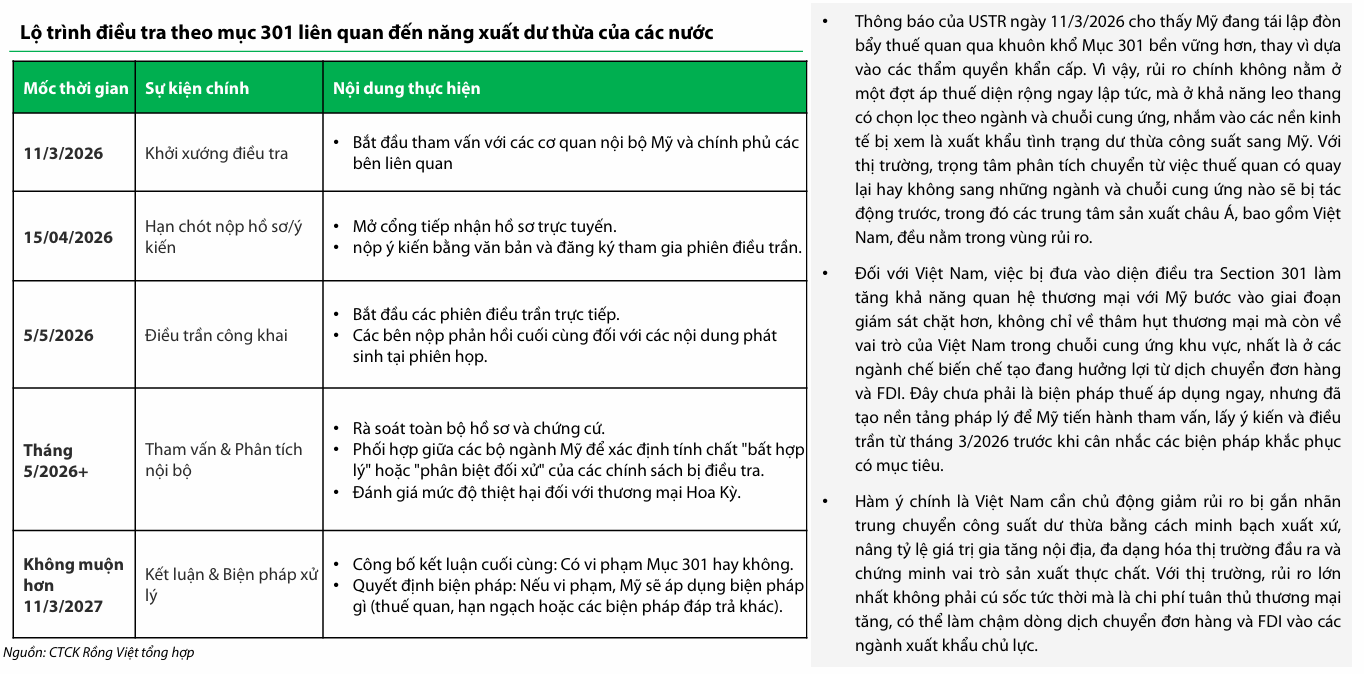

VDSC đánh giá triển vọng "Mỹ chuyển từ cơ chế thuế IEEPA sang Mục 122 giúp giảm áp lực thuế quan ngắn hạn và phần nào cải thiện triển vọng đơn hàng cho Việt Nam”. Tuy nhiên, rủi ro thương mại chưa chấm dứt khi Mỹ đồng thời tái lập nền tảng điều tra theo Mục 301, hàm ý bất định có thể kéo dài trong năm 2026. Do đó, thương mại Việt Nam vẫn có dư địa duy trì tăng trưởng, nhưng triển vọng trung hạn sẽ phụ thuộc nhiều hơn vào khả năng nâng tỷ lệ nội địa hóa, minh bạch xuất xứ và đa dạng hóa thị trường xuất khẩu.