Lợi nhuận dự kiến giảm trong năm bản lề

Đạm Cà Mau dự kiến tổ chức đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026 vào ngày 22/04 tại TP.HCM, với kế hoạch kinh doanh cho thấy xu hướng giảm tốc lợi nhuận sau giai đoạn tăng trưởng cao.

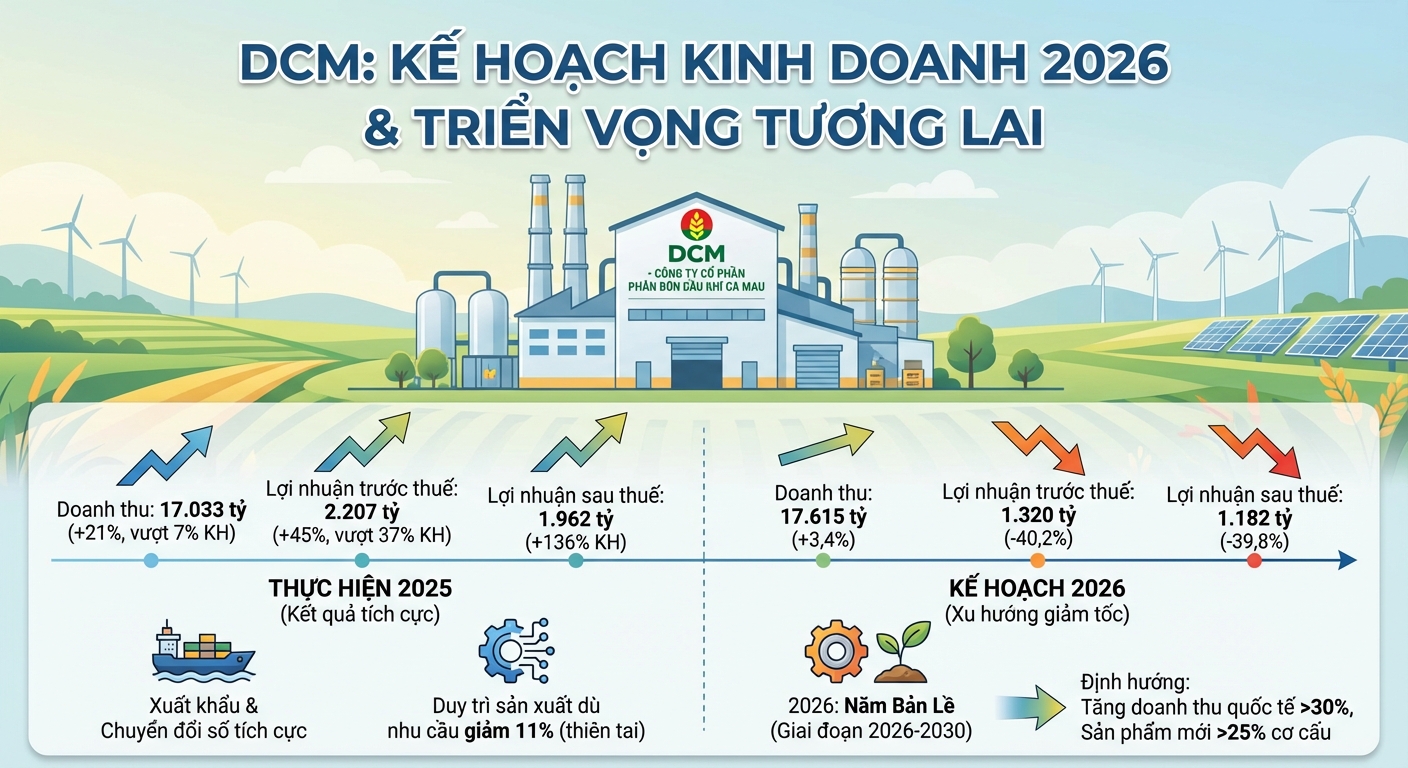

Cụ thể, doanh thu hợp nhất năm 2026 dự kiến đạt 17.615 tỷ đồng, tăng 3,4% so với thực hiện 2025. Tuy nhiên, lợi nhuận trước thuế dự kiến còn 1.320 tỷ đồng và lợi nhuận sau thuế 1.182 tỷ đồng, lần lượt giảm 40,2% và 39,8%.

Doanh nghiệp xác định 2026 là năm bản lề cho giai đoạn 2026-2030, với định hướng tăng trưởng doanh thu từ thị trường quốc tế trên 30% và các sản phẩm mới chiếm trên 25% cơ cấu.

Về sản lượng, DCM đặt kế hoạch sản xuất urê đạt 926 nghìn tấn, NPK 350 nghìn tấn, CO2 thực phẩm 3,7 nghìn tấn và tiêu thụ phân bón tự doanh 395 nghìn tấn.

Trong năm 2026, Công ty dự kiến triển khai 8 dự án chuyển tiếp, 3 dự án mới và chuẩn bị đầu tư 15 dự án khác. Các dự án mới gồm Kho cảng Hiệp Phước với tổng mức đầu tư 284,5 tỷ đồng, bến thủy nội địa tại Nhà máy NPK Hàn - Việt trị giá 81,16 tỷ đồng và bến cảng PVCFC Nhơn Trạch với quy mô 426,6 tỷ đồng.

Song song, doanh nghiệp nghiên cứu nâng công suất Nhà máy Đạm Cà Mau, phát triển sản xuất methanol từ biomass và xây dựng hệ thống cửa hàng nông nghiệp đô thị tại các thành phố lớn.

Ở cấp độ chiến lược, DCM định hướng chuyển đổi mô hình sang Tổng công ty, thành lập văn phòng đại diện tại Campuchia, mở rộng chi nhánh thương mại và dịch vụ. Công ty cũng đặt mục tiêu phát triển nhà máy thông minh cấp độ 4 và tích hợp ESG vào quản trị rủi ro.

Duy trì chia cổ tức tiền mặt 20% cho năm 2025

Kế hoạch giảm tốc lợi nhuận 2026 được đặt ra trên nền kết quả 2025 tăng trưởng mạnh. Năm qua, DCM ghi nhận doanh thu hợp nhất gần 17.033 tỷ đồng, tăng 21% và vượt 7% kế hoạch. Lợi nhuận trước thuế đạt hơn 2.207 tỷ đồng, tăng 45% và vượt 37% kế hoạch, trong khi lợi nhuận sau thuế đạt gần 1.962 tỷ đồng, hoàn thành 136% mục tiêu.

Dù nhu cầu phân bón giảm hơn 11% do ảnh hưởng thiên tai từ quý 3, doanh nghiệp vẫn duy trì tăng trưởng sản xuất và tiêu thụ, đồng thời ghi nhận kết quả tích cực từ hoạt động xuất khẩu và chuyển đổi số.

Về phương án phân phối lợi nhuận, DCM trình cổ đông chia cổ tức năm 2025 tỷ lệ 20% bằng tiền, tương đương khoảng 2.000 đồng/cp, với tổng số tiền chi trả gần 1.059 tỷ đồng.

Sau khi trích lập các quỹ, lợi nhuận sau thuế chưa phân phối còn lại gần 671 tỷ đồng. Nếu được thông qua, đây sẽ là năm thứ 3 liên tiếp doanh nghiệp duy trì mức cổ tức tiền mặt 20%. Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam, PVN) hiện là cổ đông chi phối với tỷ lệ 75,56%, dự kiến nhận về hơn 800 tỷ đồng cổ tức từ DCM.

Tuy nhiên, sang năm 2026, doanh nghiệp dự kiến giảm tỷ lệ cổ tức xuống còn 10% tiền mặt, bằng một nửa mức duy trì trong giai đoạn 2023-2025, tùy thuộc kết quả kinh doanh thực tế.

Bổ sung nhân sự cấp cao nhiệm kỳ mới

Tại đại hội, DCM sẽ trình cổ đông phương án thay đổi nhân sự ở cả Hội đồng quản trị (HĐQT) và Ban Kiểm soát do một số thành viên kết thúc nhiệm kỳ.

Cụ thể, HĐQT hiện có 7 thành viên, trong đó ông Lê Đức Quang và bà Đỗ Thị Hoa - Thành viên HĐQT - sẽ hết nhiệm kỳ 2021-2026 (bầu từ ngày 27/4/2021). Đại hội dự kiến bầu bổ sung 1 thành viên HĐQT và 1 thành viên độc lập cho nhiệm kỳ 2026-2031.

Đối với Ban Kiểm soát, ông Đỗ Minh Đương - Kiểm soát viên - cũng hết nhiệm kỳ 2021-2026. Đại hội sẽ bầu bổ sung 1 kiểm soát viên cho nhiệm kỳ mới 2026-2031 nhằm đảm bảo cơ cấu theo quy định.

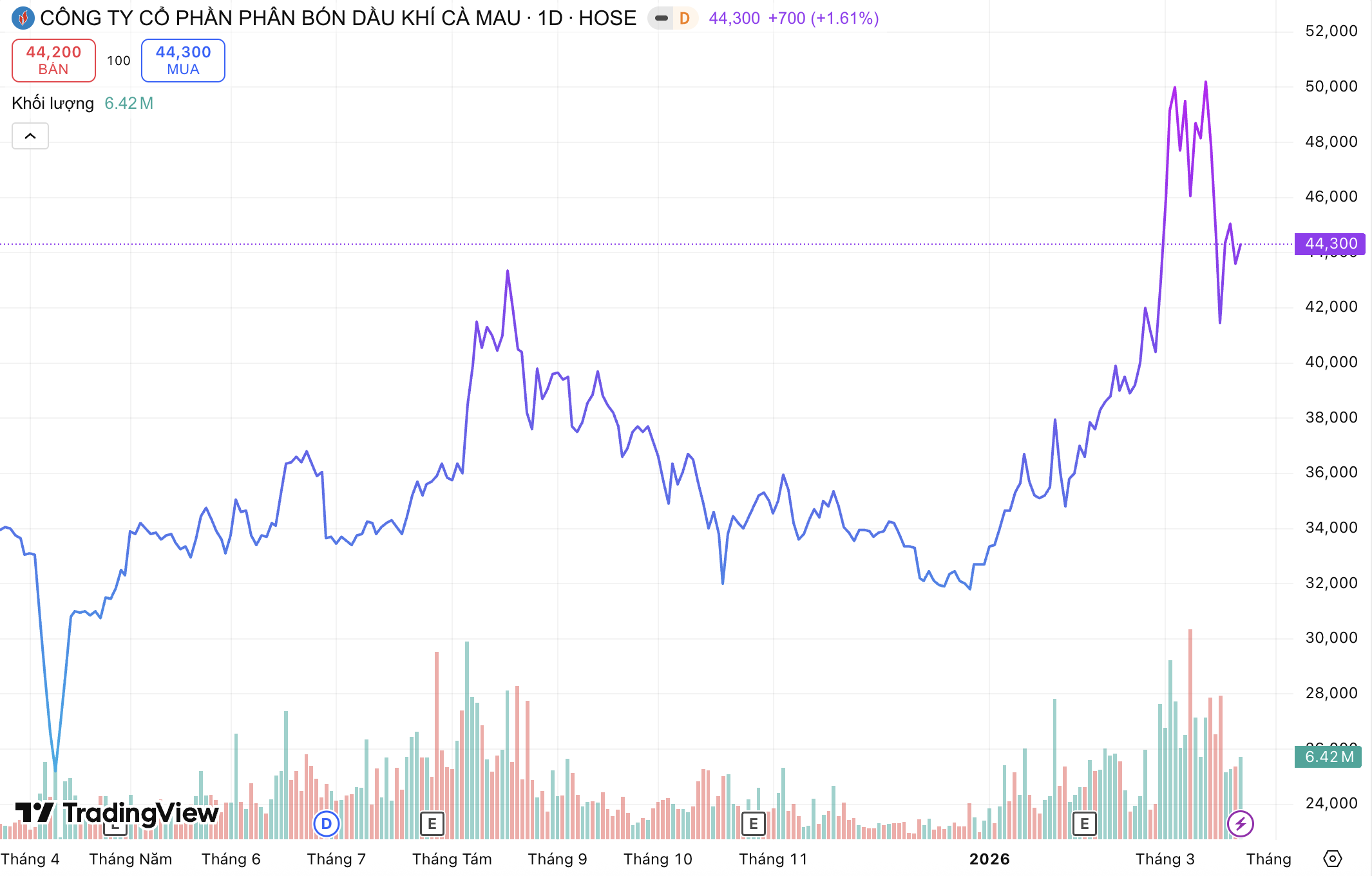

Trên thị trường chứng khoán, cổ phiếu DCM tăng 1,6% trong phiên 23/03 lên 44.300 đồng/cp, ngược chiều diễn biến giảm mạnh của thị trường chung. Tuy nhiên, đây là nhịp hồi sau khi cổ phiếu điều chỉnh từ vùng đỉnh lịch sử 50.200 đồng/cp thiết lập ngày 12/03. So với đỉnh, thị giá hiện đã giảm gần 12%.

Dù vậy, tính trong một năm, cổ phiếu vẫn tăng gần 38%, với thanh khoản bình quân khoảng 4 triệu cổ phiếu mỗi phiên.

.jpg)