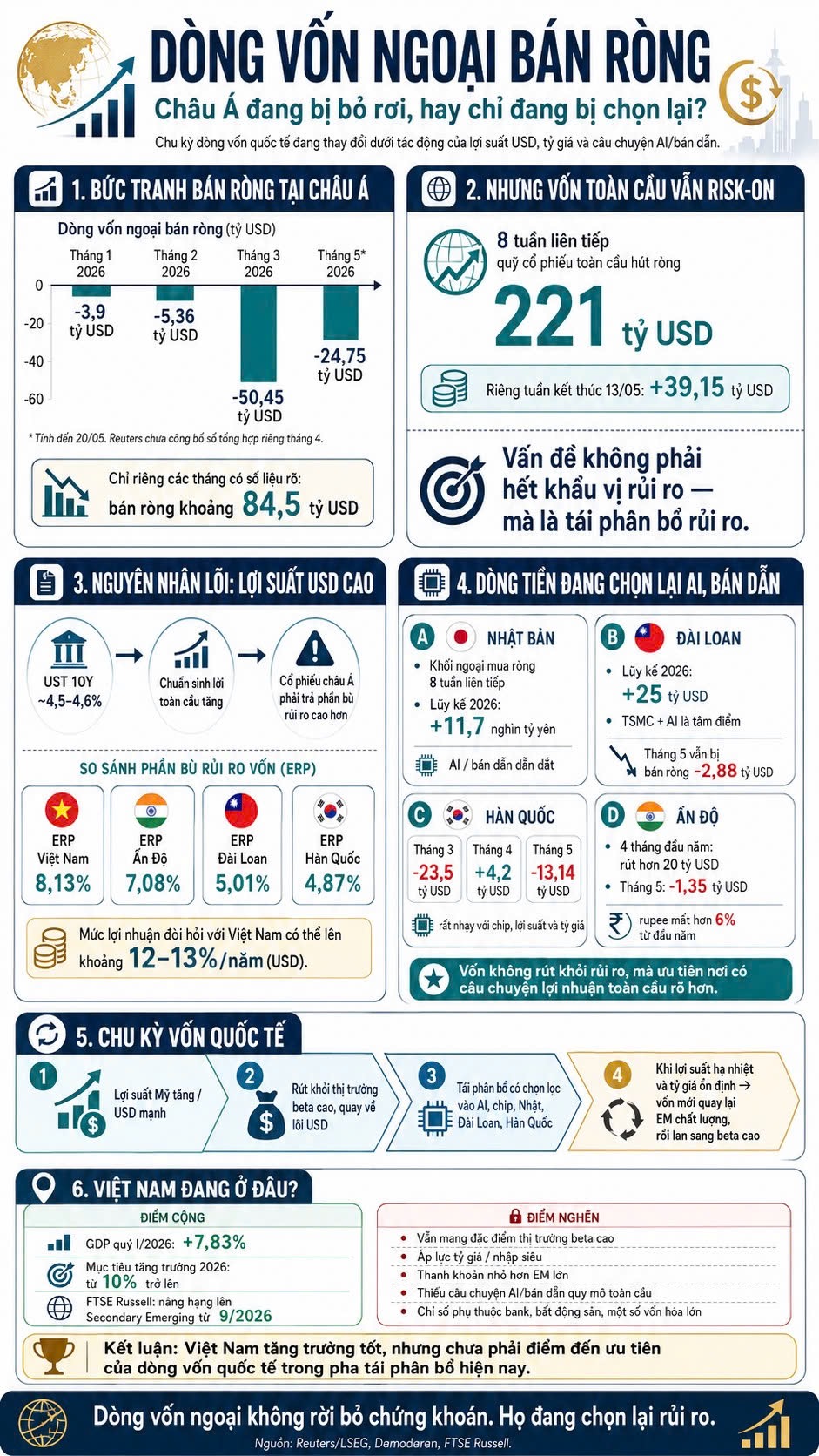

Xu hướng bán ròng tại Châu Á.

Từ đầu năm 2026, dòng vốn ngoại tại châu Á liên tục trải qua các nhịp bán ròng lớn. Theo Reuters, tháng 1 khối ngoại bán ròng khoảng 3,9 tỷ USD cổ phiếu tại nhóm thị trường gồm Hàn Quốc, Đài Loan, Thái Lan, Ấn Độ, Indonesia, Việt Nam và Philippines. Tháng 2, lượng bán ròng đạt 5,36 tỷ USD, dù riêng Đài Loan vẫn ghi nhận dòng vốn vào ròng khoảng 11,5 tỷ USD. Đến tháng 3, cú sốc giá dầu và lo ngại lạm phát khiến dòng vốn rút mạnh hơn, với quy mô khoảng 50,45 tỷ USD; riêng Đài Loan bị bán ròng khoảng 25,28 tỷ USD. Sang tháng 5, tính đến ngày 20/05, khối ngoại tiếp tục bán ròng khoảng 24,75 tỷ USD tại nhóm thị trường trên, trong đó Đài Loan bị bán khoảng 2,88 tỷ USD.

Như vậy, chỉ tính các tháng Reuters công bố số liệu rõ, không bao gồm tháng 4, lượng bán ròng tại nhóm thị trường châu Á nói trên đã xấp xỉ 84,5 tỷ USD. Tuy nhiên, điểm cần lưu ý là dòng vốn không rút đều khỏi toàn bộ khu vực. Đài Loan bị bán mạnh trong tháng 3 và tháng 5, nhưng lại được mua ròng trong tháng 2 và tháng 4 nhờ câu chuyện TSMC, AI và bán dẫn. Hàn Quốc cũng bị bán rất mạnh trong tháng 3 và tháng 5, nhưng tháng 4 lại có nhịp mua ròng trở lại

Mặt khác, cũng theo hãng tin này, trong tuần tính đến hết ngày 13/05, các quỹ đầu tư cổ phiếu toàn cầu vẫn hút ròng 39.15 tỷ USD, và kéo dài chuỗi 8 tuần hút ròng liên tục, với tổng lượng tiền đạt 221 tỷ USD.

Như vậy, dòng tiền không rút khỏi thị trường chứng khoán, mà chỉ đang tái phân bổ lại khi các điều kiện vĩ mô đang định hình một chu kỳ mới của dòng vốn quốc tế.

Khi lợi suất trái phiếu cao

Lợi suất trái phiếu cao thường khiến đồng USD tăng giá. Đồng thời, cũng khiến các tài sản ngoài Mỹ trở nên đắt hơn. Nếu lợi suất trái phiếu tiếp tục neo ở vùng cao, nhà đầu tư toàn cầu sẽ không cần đi quá xa trên đường cong rủi ro để tìm kiếm lợi nhuận. Bởi khi đó, trái phiếu Mỹ đã trở thành lựa chọn có lợi suất tốt, thanh khoản cao và được định giá bằng đồng tiền dự trữ toàn cầu.

Đối với các nhà quản lý quỹ, người luôn phải cân nhắc về các rủi ro như, rủi ro thanh khoản, rủi ro tỷ giá, rủi ro về lợi nhuận doanh nghiệp và rủi ro quốc gia. Thì khi lợi suất trái phiếu tăng, họ sẽ đặt câu hỏi, liệu lợi nhuận kỳ vọng tại thị trường châu Á có đủ bù cho lợi suất trái phiếu và các rủi ro trên hay không.

Theo dữ liệu của Aswath Damodaran, phần bù rủi ro của Việt Nam ở mức khoảng 8,13%, cao hơn Ấn Độ 7,08%, Indonesia và Philippines 6,69%, Thái Lan 6,30%, Đài Loan 5,01% và Hàn Quốc 4,87%. Nếu cộng với lợi suất trái phiếu Mỹ 10 năm quanh 4,5–4,6%, mức lợi nhuận đòi hỏi bằng USD đối với Việt Nam có thể tiến gần vùng 12–13%/năm, chưa tính rủi ro tỷ giá.

Điều này cho thấy, khối ngoại bán ròng dựa trên phép tính lợi suất cụ thể. Khi tài sản an toàn bằng USD đã đem lại lợi suất đủ cao, những thị trường có thanh khoản nhỏ hơn, đồng tiền chịu áp lực hơn hoặc thiếu nhóm dẫn dắt toàn cầu sẽ bị yêu cầu mức chiết khấu cao hơn.

Cơ cấu lại dòng vốn

Trong khi nhiều thị trường châu Á bị bán ròng, nhà đầu tư nước ngoài vẫn mua ròng cổ phiếu của Nhật Bản trong 8 tuần liên tiếp, theo Reuters. Riêng tuần kết thúc ngày 23/05, khối ngoại mua ròng 1,08 nghìn tỷ yên, tương đương 6,77 tỷ USD. Các cổ phiếu gắn với AI và bán dẫn như SoftBank Group, Socionext và Tokyo Electron là những đại diện tiêu biểu: SoftBank tăng 17,62%, Socionext tăng 12,26%, trong khi Tokyo Electron tiếp tục là một trong các cổ phiếu chip đóng góp tích cực cho Nikkei. Luỹ kế từ đầu năm, nước ngoài mua ròng gần 11.7 nghìn tỷ yên.

Hay với Đài Loan, dù tháng 5 bị bán ròng hơn 2.88 tỷ USD, nhưng luỹ kế từ đầu năm vẫn mua ròng gần 25 tỷ USD.

Riêng Hàn Quốc là trường hợp đặc biệt, quốc gia này không thiếu câu chuyện tăng trưởng hay bán dẫn, mà do quốc gia này quá nhạy cảm lợi suất và tỷ giá. Tháng 3, khi đồng Won suy yếu, nước ngoài bán ròng 23.5 tỷ USD, tháng 4 quay lại mua ròng 4.2 tỷ USD và tháng 5 lại bán ròng 13.14 tỷ USD do lợi suất toàn cầu tăng.

Điều này cho thấy, dòng vốn không rút khỏi thị trường châu Á, mà chỉ tái phân bổ lại vào các thị trường có câu chuyện tăng trưởng rõ ràng hơn.

Tỷ giá làm giảm lợi nhuận thực

Ấn Độ là ví dụ rõ nhất cho tác động của tỷ giá lên dòng vốn ngoại. Theo Reuters, nhà đầu tư nước ngoài đã rút hơn 20 tỷ USD khỏi cổ phiếu Ấn Độ trong 4 tháng đầu năm 2026, vượt mức rút vốn kỷ lục của cả năm 2025 và rút thêm 1.35 tỷ USD trong tháng 5. Phần lớn áp lực bán xuất hiện sau khi chiến sự Iran đẩy giá dầu tăng mạnh. Với một nền kinh tế nhập khẩu dầu lớn, cú sốc năng lượng nhanh chóng chuyển thành áp lực lên lạm phát, cán cân vãng lai và đồng Rupee.

Đồng Rupee đã rơi xuống mức thấp kỷ lục 95,7950 INR/USD vào giữa tháng 5 và mất hơn 6% từ đầu năm, trở thành đồng tiền yếu nhất châu Á. Với nhà đầu tư ngoại, điều này làm lợi nhuận cổ phiếu bị bào mòn khi quy đổi về USD. Một thị trường tăng bằng nội tệ nhưng đồng tiền mất giá mạnh vẫn có thể không đủ hấp dẫn so với lợi suất USD. Vì vậy, bán ròng tại Ấn Độ không chỉ phản ánh lo ngại định giá hay lợi nhuận doanh nghiệp, mà còn là phản ứng trước rủi ro tỷ giá và cán cân ngoại tệ.

Việt Nam: Tăng trưởng tốt – nhưng chưa đúng khẩu vị ngắn hạn của dòng vốn quốc tế

GDP quý 1/2026 của Việt Nam tăng 7.83% cao hơn so với quý 1/2025 là 7.07%. Mục tiêu quốc hội đặt cho chính phủ năm 2026 là tăng trưởng từ 10% trở lên bất chấp các bất ổn địa chính trị. Tuy nhiên, với các quỹ toàn cầu, câu chuyện tăng trưởng vĩ mô chưa đủ. Họ cần thanh khoản, khả năng tiếp cận, nhóm dẫn dắt đủ lớn và gắn với câu chuyện tăng trưởng toàn cầu hiện nay như AI, chíp hay bán dẫn.

Chỉ số của Việt Nam cũng được kéo lên bởi một số cổ phiếu vốn hoá lớn, nhưng khác với Mỹ, Nhật, Đài Loan hay Hàn Quốc. Nhóm kéo chỉ số ở Việt Nam vẫn tập trung ở Ngân hàng, bất động sản và một số hệ sinh thái riêng. Đồng thời, tỷ giá vẫn đang chịu áp lực khi nhập siêu quay trở lại.

Chu kỳ dòng vốn quốc tế: khi nào quay trở lại?

Chu kỳ vốn quốc tế không vận hành theo cảm tính, mà theo thứ tự của lợi suất và phần bù rủi ro. Khi lợi suất USD cao, vốn rút khỏi nơi có rủi ro cao. Khi lợi suất hạ nhiệt, vốn quay lại nơi có nền tảng tốt trước, và chỉ khi thanh khoản thực sự dồi dào, dòng tiền với lan sang các thị trường có beta cao hơn.

Với FTSE Russell, Việt Nam đã được xác nhận nâng hạng từ cận biên lên thị trường mới nổi thứ cấp từ tháng 9/2026. Tuy nhiên, trong chu kỳ phân bổ vốn toàn cầu, Việt Nam vẫn mang nhiều đặc điểm của nhóm beta cao: quy mô thanh khoản nhỏ hơn các thị trường mới nổi lớn, rủi ro tỷ giá được định giá cao hơn, tỷ trọng một số cổ phiếu vốn hóa lớn trong chỉ số còn lớn, và chưa có nhóm doanh nghiệp gắn với câu chuyện tăng trưởng toàn cầu như AI hay bán dẫn. Vì vậy, khi lợi suất USD cao và dòng vốn trở nên chọn lọc, Việt Nam thường chưa phải điểm đến đầu tiên của dòng tiền quay lại thị trường mới nổi. Dòng vốn có xu hướng quay lại trước ở các thị trường có thanh khoản cao, đồng tiền ổn định và nhóm dẫn dắt đủ lớn, sau đó mới lan sang các thị trường beta cao hơn như Việt Nam khi phần bù rủi ro trở nên hấp dẫn hơn.