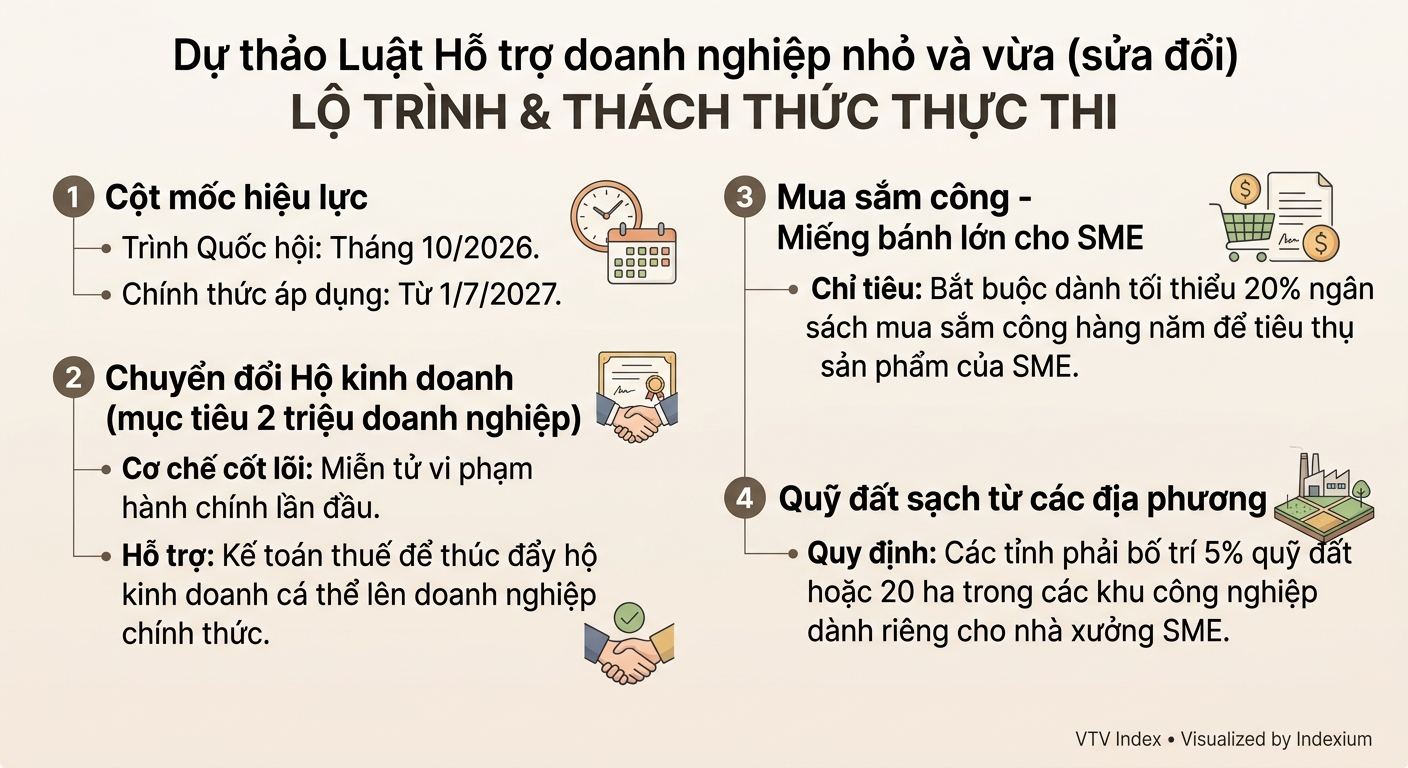

Trong bối cảnh Việt Nam theo đuổi mục tiêu tăng trưởng hai con số và tái định vị khu vực kinh tế tư nhân thành động lực trung tâm của nền kinh tế, Bộ Tài chính đang đẩy nhanh quá trình hoàn thiện hồ sơ dự án Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi), dự kiến trình Quốc hội vào tháng 10/2026 và có hiệu lực từ ngày 1/7/2027.

Không chỉ sửa một số cơ chế hỗ trợ mang tính kỹ thuật, dự thảo lần này cho thấy một cuộc thay đổi lớn về triết lý quản trị đối với khu vực doanh nghiệp nhỏ và vừa (SME): từ cách nhận diện doanh nghiệp, cách phân bổ nguồn lực đến tư duy hỗ trợ dựa trên dữ liệu, thị trường và đổi mới sáng tạo.

Đổi “thẻ căn cước” SME: Thu hẹp tiêu chí, mở rộng khả năng tiếp cận hỗ trợ

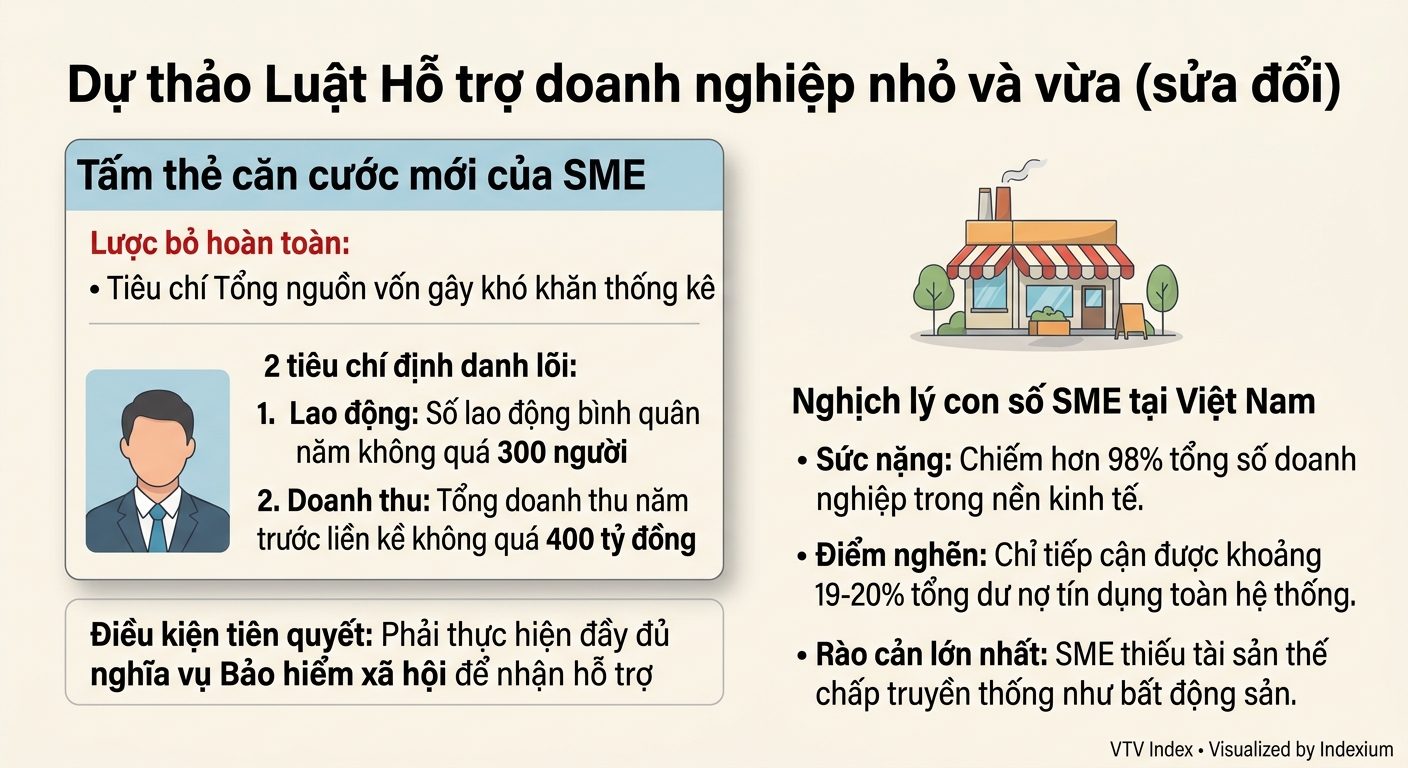

Một trong những thay đổi nền tảng nhất của dự thảo Luật nằm ở việc thiết kế lại tiêu chí xác định doanh nghiệp nhỏ và vừa. Theo đó, cơ quan soạn thảo đề xuất loại bỏ tiêu chí “Tổng nguồn vốn” - vốn nhiều năm qua gây ra không ít tranh cãi do khó thống kê và dễ tạo ra cách hiểu khác nhau giữa các cơ quan quản lý.

Thay vào đó, SME sẽ được nhận diện dựa trên hai chỉ số lõi gồm số lao động bình quân năm không quá 300 người và doanh thu năm trước liền kề không quá 400 tỷ đồng.

Việc rút gọn hệ tiêu chí không chỉ mang ý nghĩa kỹ thuật mà phản ánh rõ xu hướng chuyển sang quản trị dựa trên dữ liệu. Thay vì phụ thuộc vào các báo cáo tài chính phức tạp hay việc xác minh quy mô vốn, cơ quan quản lý có thể đối chiếu trực tiếp từ dữ liệu đăng ký doanh nghiệp, thuế và bảo hiểm xã hội. Cách tiếp cận này giúp giảm đáng kể chi phí tuân thủ cho doanh nghiệp, đồng thời hạn chế tình trạng hiểu sai hoặc lợi dụng chính sách hỗ trợ.

Đằng sau thay đổi về “định danh” là một thực tế nghịch lý kéo dài nhiều năm của nền kinh tế Việt Nam. Khu vực SME hiện chiếm hơn 98% tổng số doanh nghiệp, đóng vai trò lớn trong tạo việc làm và đổi mới sáng tạo, song khả năng tiếp cận vốn vẫn rất hạn chế khi chỉ hấp thụ khoảng 19-20% dư nợ tín dụng toàn hệ thống. Khoảng cách lớn giữa tỷ trọng hiện diện và khả năng tiếp cận nguồn lực tài chính trở thành một trong những “điểm nghẽn” lớn nhất mà Luật sửa đổi lần này hướng tới tháo gỡ.

Từ “xin - cho” sang cơ chế thị trường và số hóa toàn trình

Nếu phần tiêu chí mới trả lời câu hỏi “ai được hỗ trợ”, thì các quy định tại Chương I và Chương II của dự thảo lại cho thấy sự thay đổi sâu hơn về phương thức hỗ trợ doanh nghiệp.

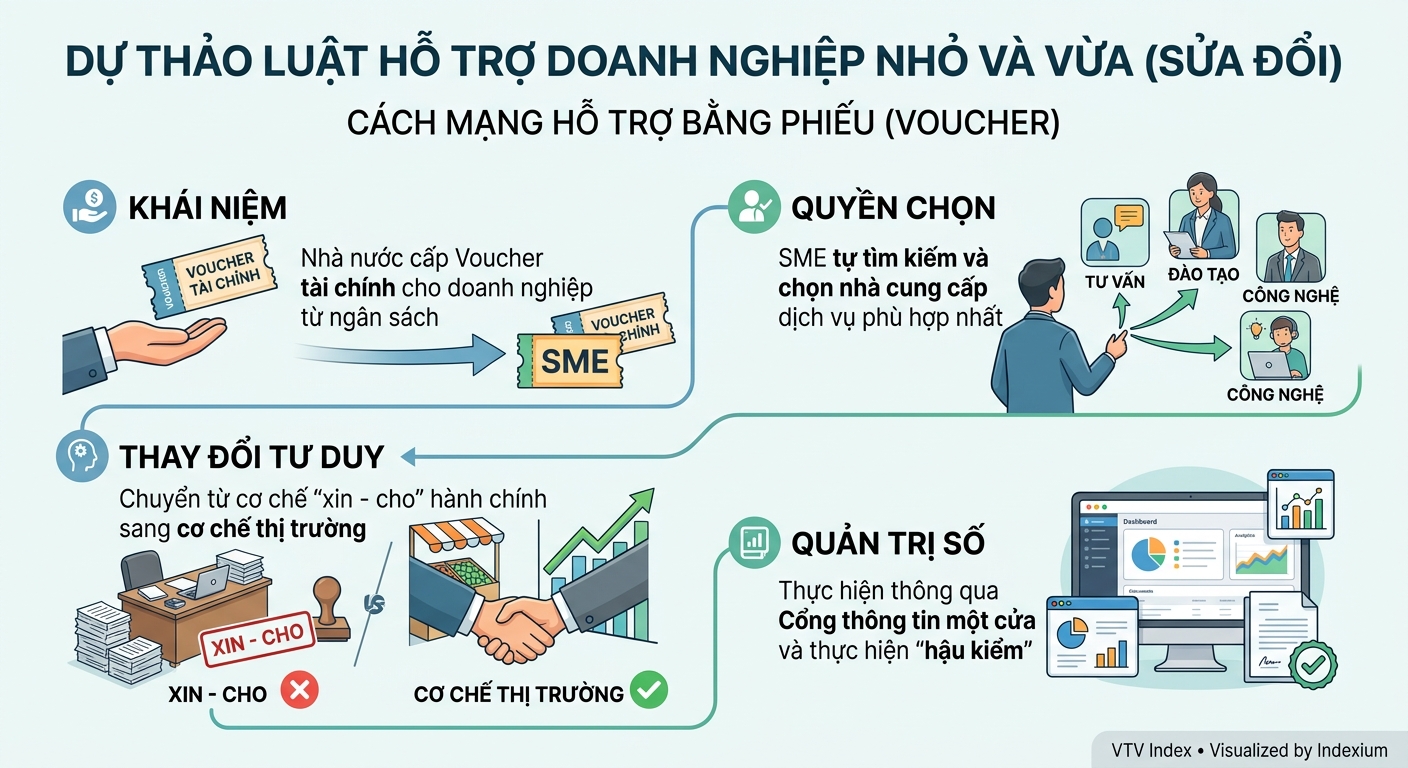

Điểm đáng chú ý nhất là lần đầu tiên cơ chế Phiếu hỗ trợ (voucher) được đưa vào dự thảo luật. Theo đề xuất, đây là khoản tài chính từ ngân sách Nhà nước để doanh nghiệp chi trả một phần chi phí tư vấn, đào tạo hoặc đổi mới công nghệ.

Khác với mô hình hỗ trợ truyền thống, nơi Nhà nước trực tiếp tổ chức các chương trình đào tạo hoặc thuê đơn vị tư vấn, cơ chế mới cho phép doanh nghiệp chủ động lựa chọn nhà cung cấp dịch vụ phù hợp trong danh sách được công nhận. Điều này đồng nghĩa quyền quyết định chuyển từ cơ quan quản lý sang chính doanh nghiệp, đồng thời tạo ra áp lực cạnh tranh về chất lượng giữa các đơn vị cung cấp dịch vụ hỗ trợ.

Song song với cơ chế voucher, dự thảo cũng lần đầu tiên đặt nền móng cho khái niệm “Hệ sinh thái hỗ trợ doanh nghiệp nhỏ và vừa”. Theo Điều 18, Nhà nước sẽ đóng vai trò kiến tạo kết nối giữa SME với doanh nghiệp lớn đầu chuỗi, ngân hàng, viện nghiên cứu, trường đại học và các tổ chức tư vấn thay vì hỗ trợ đơn lẻ như trước.

Cách tiếp cận này cho thấy xu hướng chuyển từ hỗ trợ trực tiếp sang huy động nguồn lực xã hội hóa, giúp SME tham gia sâu hơn vào chuỗi giá trị và mạng lưới sản xuất thay vì chỉ nhận ưu đãi ngắn hạn.

Để vận hành các cơ chế mới, dự thảo đặt trọng tâm vào số hóa toàn bộ quy trình hỗ trợ. Bộ Tài chính dự kiến xây dựng Hệ thống thông tin doanh nghiệp tích hợp với Cổng thông tin một cửa hỗ trợ doanh nghiệp nhỏ và vừa trên phạm vi toàn quốc. Toàn bộ quy trình từ đăng ký, xét duyệt đến triển khai hỗ trợ sẽ được xử lý trên môi trường số và kết nối với dữ liệu thuế, bảo hiểm xã hội, đăng ký doanh nghiệp.

Việc chuyển từ mô hình quản lý hồ sơ giấy sang quản lý dựa trên dữ liệu cũng kéo theo thay đổi về triết lý giám sát. Thay vì “tiền kiểm” với nhiều tầng thủ tục trước khi giải ngân hỗ trợ, cơ quan quản lý sẽ đẩy mạnh “hậu kiểm”, tập trung đánh giá hiệu quả đầu ra và mức độ hài lòng của doanh nghiệp. Cách tiếp cận này được kỳ vọng giúp rút ngắn thời gian tiếp cận hỗ trợ, giảm chi phí hành chính và hạn chế tiêu cực phát sinh trong quá trình thực thi chính sách.

Mở khóa tài sản số, ưu đãi R&D và tín dụng xanh

Những nội dung nhận được sự quan tâm lớn nhất từ cộng đồng doanh nghiệp hiện nay nằm ở các quy định liên quan tới tín dụng, công nghệ và chuyển đổi xanh - các yếu tố tác động trực tiếp đến dòng tiền và năng lực cạnh tranh của SME.

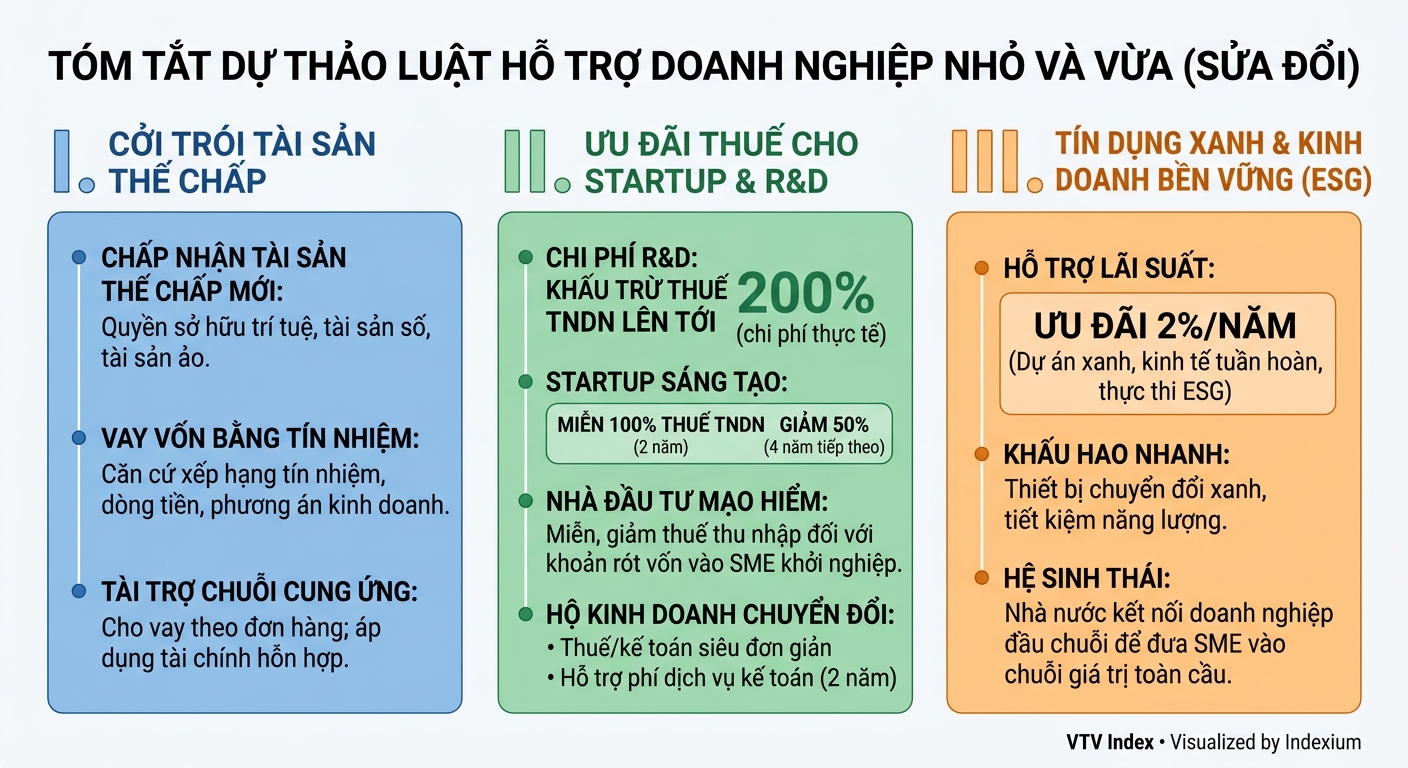

Điểm đột phá đáng chú ý nhất là dự thảo lần đầu tiên khuyến khích các tổ chức tín dụng xem xét tài sản vô hình, tài sản số, tài sản ảo hoặc các chỉ số dòng tiền và xếp hạng tín nhiệm làm cơ sở bảo đảm cho khoản vay. Theo Điều 8, ngoài tài sản hữu hình truyền thống như bất động sản, ngân hàng được khuyến khích đa dạng hóa hình thức bảo đảm bằng quyền sở hữu trí tuệ, dữ liệu, tài sản số và tín nhiệm doanh nghiệp.

Đây được xem là thay đổi mang tính bước ngoặt đối với các startup (công ty khởi nghiệp) công nghệ - nhóm doanh nghiệp thường “giàu chất xám nhưng nghèo tài sản thế chấp”. Trong thực tế, nhiều doanh nghiệp khởi nghiệp sở hữu phần mềm, thuật toán hoặc dữ liệu khách hàng có giá trị lớn nhưng khó tiếp cận vốn ngân hàng do thiếu tài sản hữu hình. Việc luật hóa các loại tài sản hiện đại có thể mở ra kênh tín dụng mới cho khu vực đổi mới sáng tạo.

Song song với tín dụng, dự thảo cũng đưa ra các ưu đãi thuế mạnh cho hoạt động nghiên cứu và phát triển (R&D). Theo đề xuất, doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế đối với khoản chi R&D lên tới 200% chi phí thực tế. Cơ chế này đồng nghĩa Nhà nước sẽ chia sẻ một phần đáng kể rủi ro đầu tư công nghệ với doanh nghiệp.

Riêng doanh nghiệp khởi nghiệp sáng tạo được đề xuất miễn thuế thu nhập doanh nghiệp trong 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với phần thu nhập từ hoạt động đổi mới sáng tạo.

Ở góc độ dài hạn, dự thảo còn dành dư địa lớn cho các chính sách tín dụng xanh. Theo Điều 21, doanh nghiệp vay vốn để triển khai dự án xanh, kinh tế tuần hoàn hoặc áp dụng tiêu chuẩn ESG có thể được hỗ trợ lãi suất tới 2%/năm. Đồng thời, doanh nghiệp đầu tư thiết bị phục vụ chuyển đổi xanh và tiết kiệm năng lượng cũng được áp dụng cơ chế khấu hao nhanh.

Trong bối cảnh các thị trường xuất khẩu lớn ngày càng siết chặt tiêu chuẩn môi trường và phát thải, những chính sách này không chỉ mang ý nghĩa hỗ trợ tài chính mà còn là bước chuẩn bị để SME Việt Nam thích ứng với “hàng rào xanh” mới của thương mại toàn cầu.