Ba ông lớn ACB, Techcombank, VPBank đang đẩy mạnh chiến lược mở rộng sang lĩnh vực bảo hiểm, qua đó từng bước hoàn thiện hệ sinh thái tài chính.

Người khởi xướng cho cuộc đua là Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) khi chấm dứt hợp đồng phân phối độc quyền với Manulife. Ngân hàng đã tự thành lập công ty TMCP Bảo hiểm Nhân thọ Kỹ Thương (Techcom Life).

Đồng nghĩa, Techcombank triển khai song song cả bảo hiểm phi nhân thọ và nhân thọ, đồng thời xây dựng mô hình tích hợp dọc khi vừa sở hữu công ty bảo hiểm, vừa đóng vai trò kênh phân phối chủ lực.

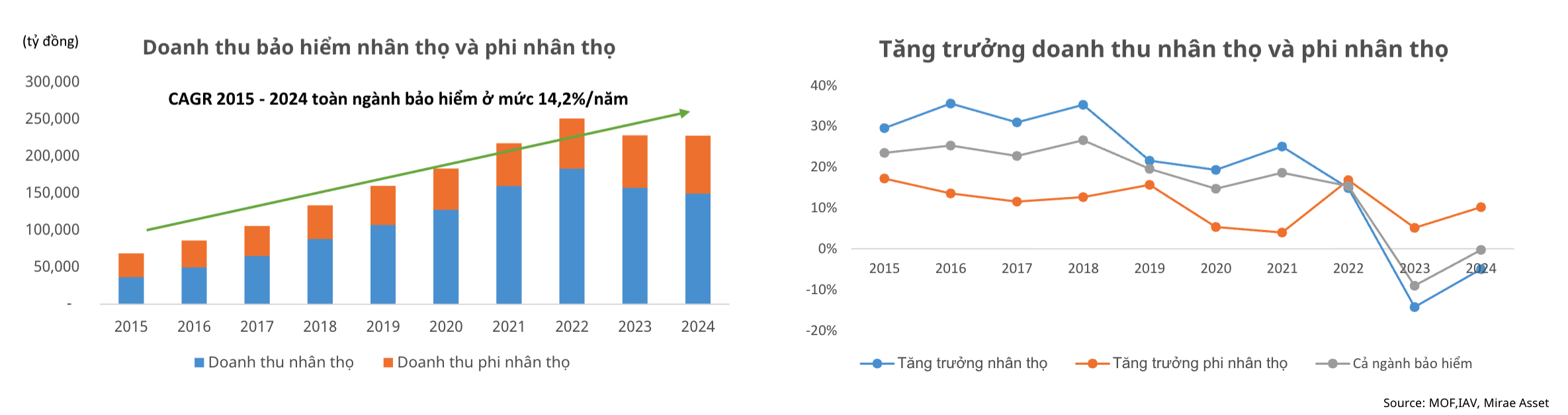

Trước diễn biến thu nhập người dân cải thiện nhanh, tầng lớp trung lưu gia tăng mạnh. Đồng thời, xu hướng già hóa dân số làm gia tăng nhu cầu bảo vệ sức khỏe và tích lũy tài chính.

Việc tự phát triển năng lực vận hành cho thấy ngân hàng này đang tìm cách giảm phụ thuộc vào đối tác nước ngoài và giữ lại biên lợi nhuận cao hơn trong dài hạn.

Ngay sau đó, ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đang tiến thêm một bước trong chiến lược xây dựng tập đoàn tài chính đa năng. Sau khi nâng sở hữu tại Công ty Bảo hiểm OPES lên gần như toàn bộ, ngân hàng này tiếp tục lên kế hoạch thành lập công ty bảo hiểm nhân thọ với vốn dự kiến 2.000 tỷ đồng.

Động thái này phản ánh tham vọng kiểm soát sâu hơn trải nghiệm khách hàng, thay vì phụ thuộc vào các hợp đồng phân phối độc quyền vốn hạn chế quyền thiết kế sản phẩm và khai thác dữ liệu.

Cùng lúc đó, tại Ngân hàng TMCP Á Châu (ACB) trình cổ đông kế hoạch thành lập công ty bảo hiểm phi nhân thọ với vốn điều lệ 500 tỷ đồng được thiết kế theo hướng gián tiếp thông qua các công ty con, mang tên Công ty TNHH Bảo hiểm Phi nhân thọ ACB (ACBI).

Cấu trúc này cho phép ngân hàng tối ưu hệ số an toàn vốn, đồng thời tận dụng hệ sinh thái sẵn có gồm chứng khoán, quản lý quỹ và cho thuê tài chính để phân phối sản phẩm.

Cấu trúc này cho phép ngân hàng tối ưu hệ số an toàn vốn, đồng thời tận dụng hệ sinh thái sẵn có gồm chứng khoán, quản lý quỹ và cho thuê tài chính để phân phối sản phẩm.

Với hơn 8 triệu khách hàng, ACB đặt cược vào khả năng bán chéo nhằm gia tăng thu nhập ngoài lãi trong bối cảnh biên lợi nhuận tín dụng chịu áp lực.

Việc tự thành lập công ty bảo hiểm cho phép các ngân hàng chủ động hơn trong kiểm soát chất lượng sản phẩm và quy trình tư vấn, dù đồng thời cũng buộc họ gánh thêm rủi ro về định phí và quản trị bồi thường.