Báo cáo tổng kết thị trường trái phiếu doanh nghiệp (TPDN) quý I/2026 của VDSC cho thấy, dù tổng giá trị phát hành ghi nhận mức tăng mạnh so với cùng kỳ năm trước, thị trường vẫn cho thấy dấu hiệu phục hồi chưa thực sự bền vững khi hoạt động huy động vốn có xu hướng chậm lại so với các quý liền trước.

Cụ thể, tổng giá trị phát hành TPDN trong ba tháng đầu năm đạt khoảng 40,3 nghìn tỷ đồng, tăng 60,6% so với cùng kỳ năm 2025. Tuy nhiên, VDSC cho rằng giai đoạn đầu năm vốn là thời điểm thấp điểm theo chu kỳ, trong khi mặt bằng lãi suất cao và áp lực thanh khoản khiến nhiều doanh nghiệp vẫn duy trì tâm lý thận trọng trong kế hoạch huy động vốn.

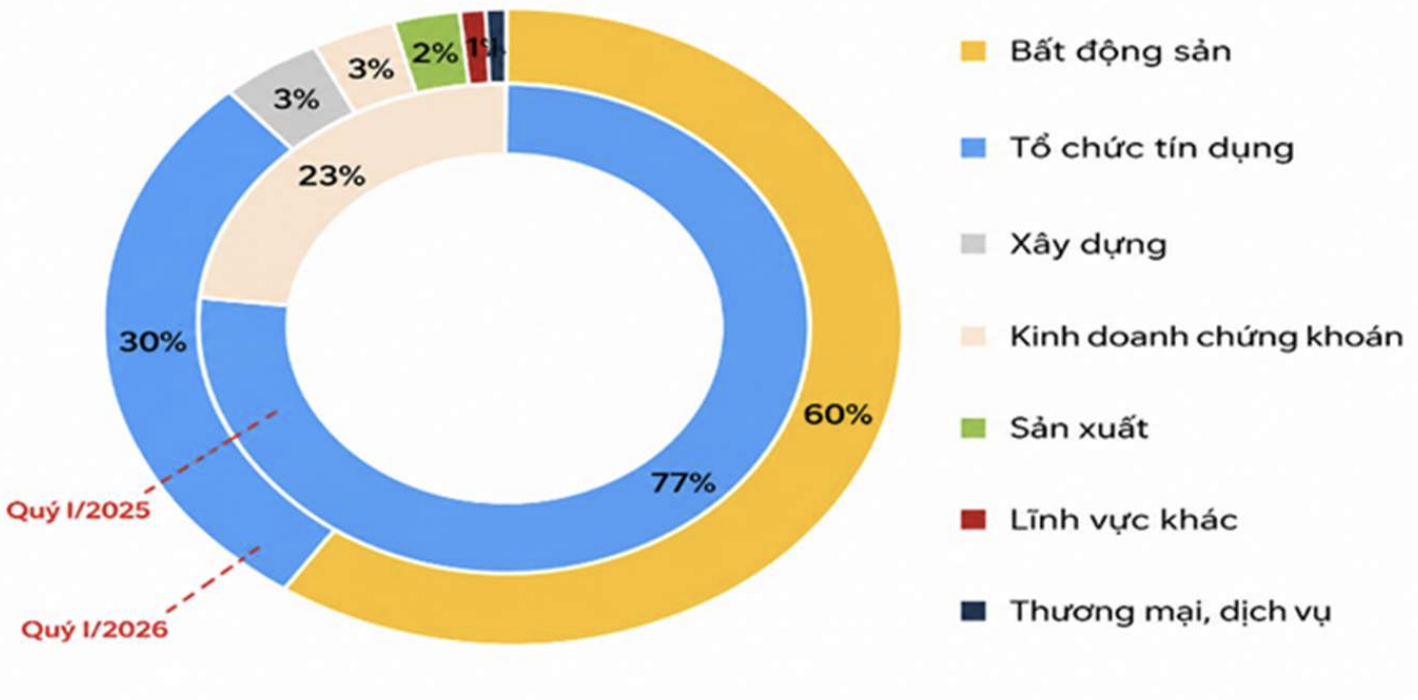

Đáng chú ý, xét theo cơ cấu ngành trong năm 2026, nhóm bất động sản tiếp tục giữ vai trò chủ đạo khi chiếm 59% tổng giá trị phát hành. Đứng thứ hai là nhóm ngân hàng với 36%, trong khi chứng khoán và công nghiệp chỉ chiếm tỷ trọng nhỏ hơn. Điều này cho thấy dòng vốn trái phiếu vẫn đang tập trung cao vào hai lĩnh vực có nhu cầu vốn lớn nhất nền kinh tế.

Về phương thức phát hành, kênh riêng lẻ tiếp tục áp đảo nhờ ưu thế về tốc độ và tính linh hoạt. Trong quý I, phát hành riêng lẻ chiếm 64,5% tổng giá trị phát hành, cao gấp 12 lần cùng kỳ năm trước và đạt khoảng 62,54 nghìn tỷ đồng trong 4 tháng đầu năm 2026.

Ngược lại, phát hành ra công chúng tiếp tục kém sôi động khi giá trị phát hành giảm 38% so với cùng kỳ, chỉ đạt hơn 15.300 tỷ đồng trong 4 tháng đầu năm. Theo VDSC, nguyên nhân chủ yếu đến từ việc thị trường vẫn thiếu cơ chế định giá minh bạch cũng như chưa hình thành được thị trường thứ cấp đủ sâu để thu hút các định chế tài chính lớn.

Áp lực lãi suất tăng cao, nợ xấu trái phiếu chưa hạ nhiệt

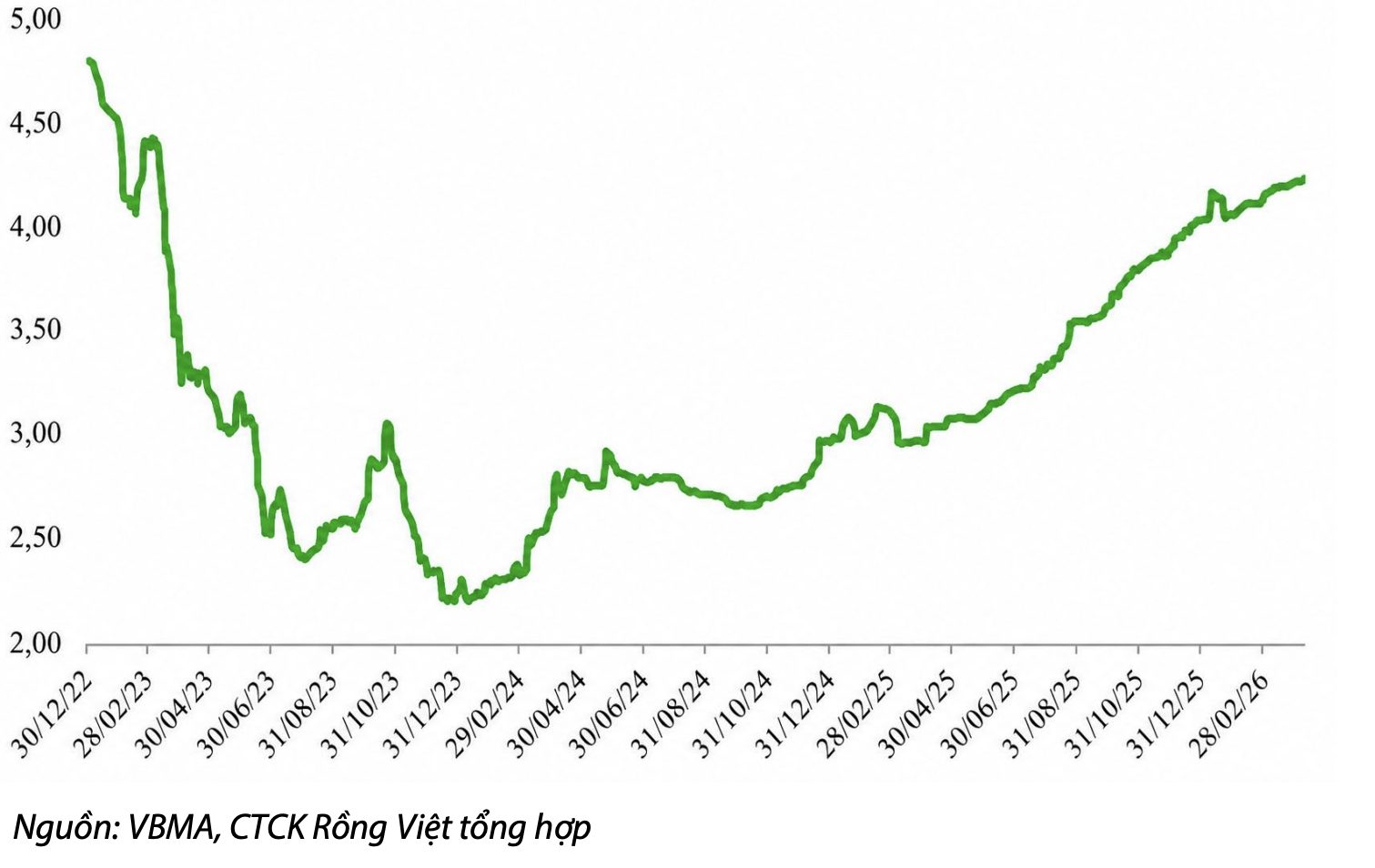

Một trong những điểm đáng chú ý của thị trường quý đầu năm là chi phí vốn tiếp tục neo cao. Theo VDSC, lãi suất phát hành tăng rõ rệt ở cả hai nhóm ngành chủ lực.

Nhóm tổ chức tín dụng ghi nhận mức tăng khoảng 67,8 điểm cơ bản so với quý trước, trong khi nhóm bất động sản tăng khoảng 40 điểm cơ bản. Điều này buộc nhiều doanh nghiệp phải chấp nhận mặt bằng lãi suất cao để duy trì khả năng huy động vốn.

Một số thương vụ lớn phản ánh rõ áp lực này. Công ty TNHH Đầu tư Marina Center phát hành hơn 10.196 tỷ đồng trái phiếu kỳ hạn 10 năm với cấu trúc lãi suất bậc thang khá cao. Trong khi đó, CTCP Vinhomes (HOSE: VHM) cũng chấp nhận mức lãi suất lên tới 12,5% cho các kỳ đầu trong đợt phát hành riêng lẻ trị giá 6.000 tỷ đồng vào giữa tháng 4.

Song song với áp lực lãi suất, sức khỏe tài chính của thị trường vẫn tồn tại nhiều điểm đáng lo ngại. Tổng giá trị trái phiếu có vấn đề trong quý I/2026 đạt khoảng 12.800 tỷ đồng, tăng 6,3% so với cùng kỳ năm trước.

Trong đó, nhóm bất động sản chiếm 54,6% tổng giá trị trái phiếu có vấn đề, còn lĩnh vực năng lượng chiếm 43,4%. Trước áp lực đáo hạn gia tăng, nhiều doanh nghiệp đã đẩy mạnh hoạt động mua lại trái phiếu trước hạn nhằm giảm áp lực nợ vay.

Riêng trong tháng 4/2026, tổng giá trị mua lại trước hạn đạt khoảng 16.660 tỷ đồng, tăng 37,6% so với cùng kỳ năm ngoái.

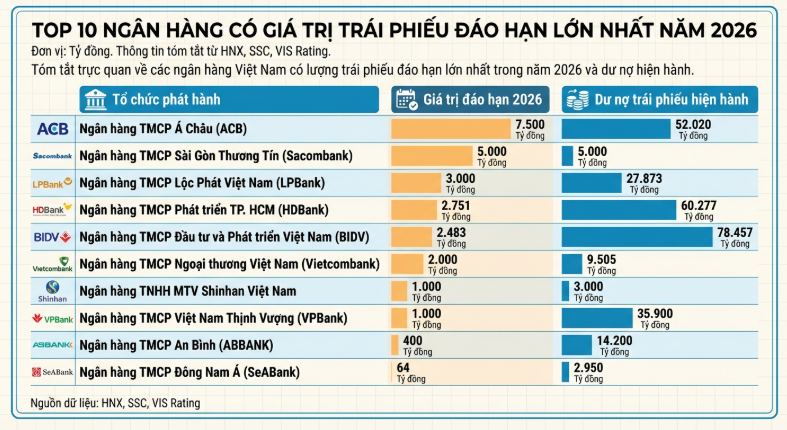

“Bức tường” đáo hạn hơn 158.000 tỷ đồng và áp lực tái cấu trúc thị trường

Theo VDSC, thị trường TPDN hiện không chỉ đối mặt với bài toán thanh khoản mà còn tồn tại nhiều nút thắt mang tính cấu trúc.

Một trong những vấn đề lớn nhất là trạng thái “negative carry” trên thị trường trái phiếu. Trong bối cảnh lãi suất OMO (lãi suất trên thị trường mở) duy trì quanh mức 4,5%, cao hơn lợi suất nhiều kỳ hạn trái phiếu Chính phủ, các ngân hàng thương mại gần như không còn nhiều động lực đầu tư trái phiếu nhằm mục tiêu sinh lời.

Điều này khiến khối ngân hàng chuyển sang trạng thái phòng thủ, ưu tiên duy trì các chỉ tiêu an toàn thanh khoản thay vì mở rộng đầu tư trên thị trường vốn. Đồng thời, việc lãi suất phát hành trái phiếu ngân hàng tiệm cận mặt bằng lãi suất cho vay cũng gây áp lực lên biên lợi nhuận của hệ thống tín dụng.

Ở góc độ dài hạn, VDSC cho rằng thị trường TPDN Việt Nam vẫn tồn tại rủi ro lệch pha khi dòng vốn tập trung quá lớn vào ngân hàng và bất động sản, trong khi sự tham gia của các ngành sản xuất, công nghệ và dịch vụ còn hạn chế.

Theo đơn vị phân tích, việc thiếu đa dạng ngành phát hành khiến thị trường dễ tổn thương trước các cú sốc thanh khoản hoặc biến động cục bộ của ngành bất động sản.

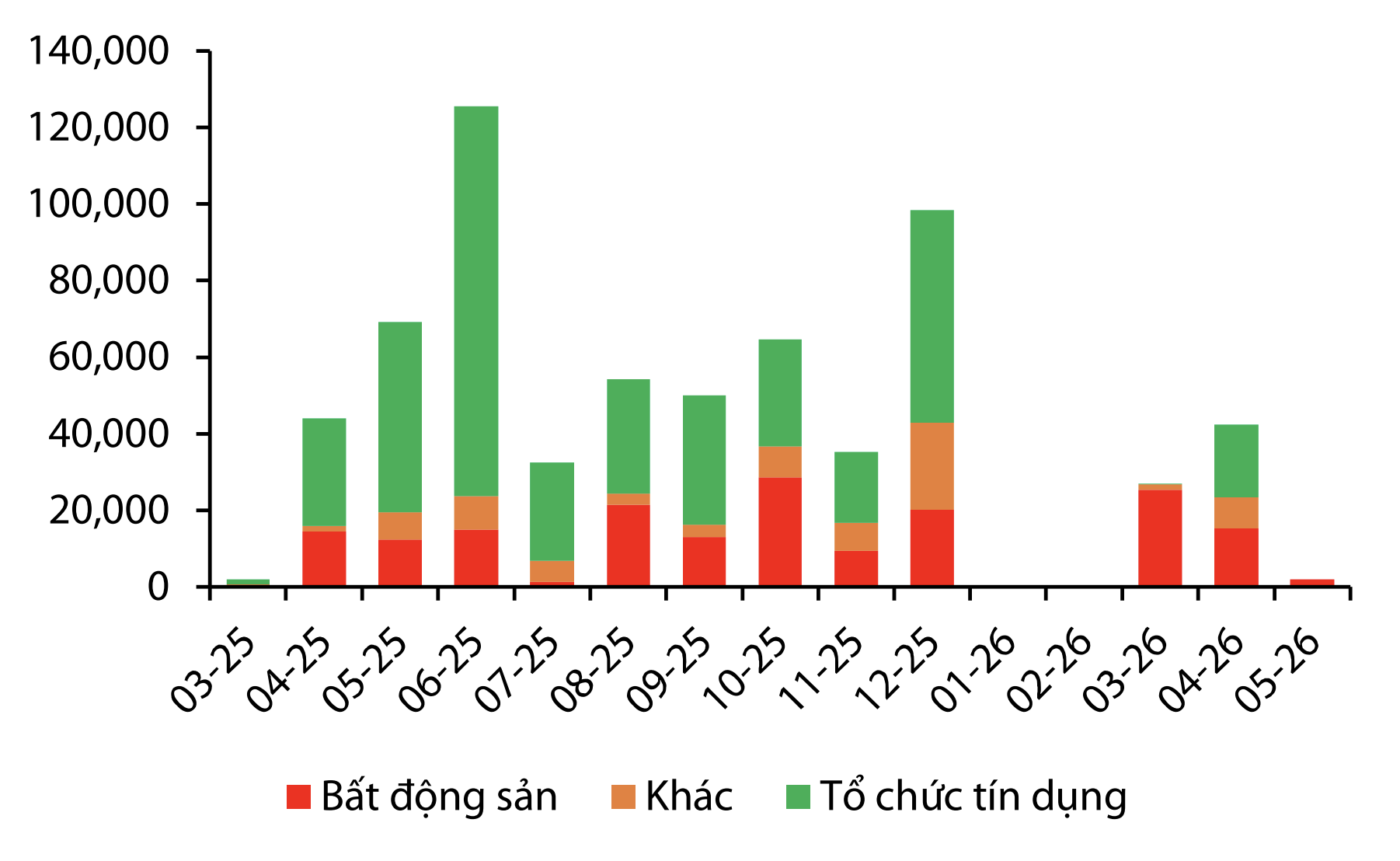

Trong thời gian tới, áp lực lớn nhất sẽ đến từ “bức tường” đáo hạn trái phiếu trong nửa cuối năm 2026. VDSC ước tính tổng giá trị trái phiếu đáo hạn trong quý II đạt khoảng 42.200 tỷ đồng và tăng vọt lên 73.300 tỷ đồng trong quý III.

Tính chung 8 tháng cuối năm, tổng giá trị trái phiếu đáo hạn lên tới 158.758 tỷ đồng, phần lớn tập trung ở nhóm bất động sản.

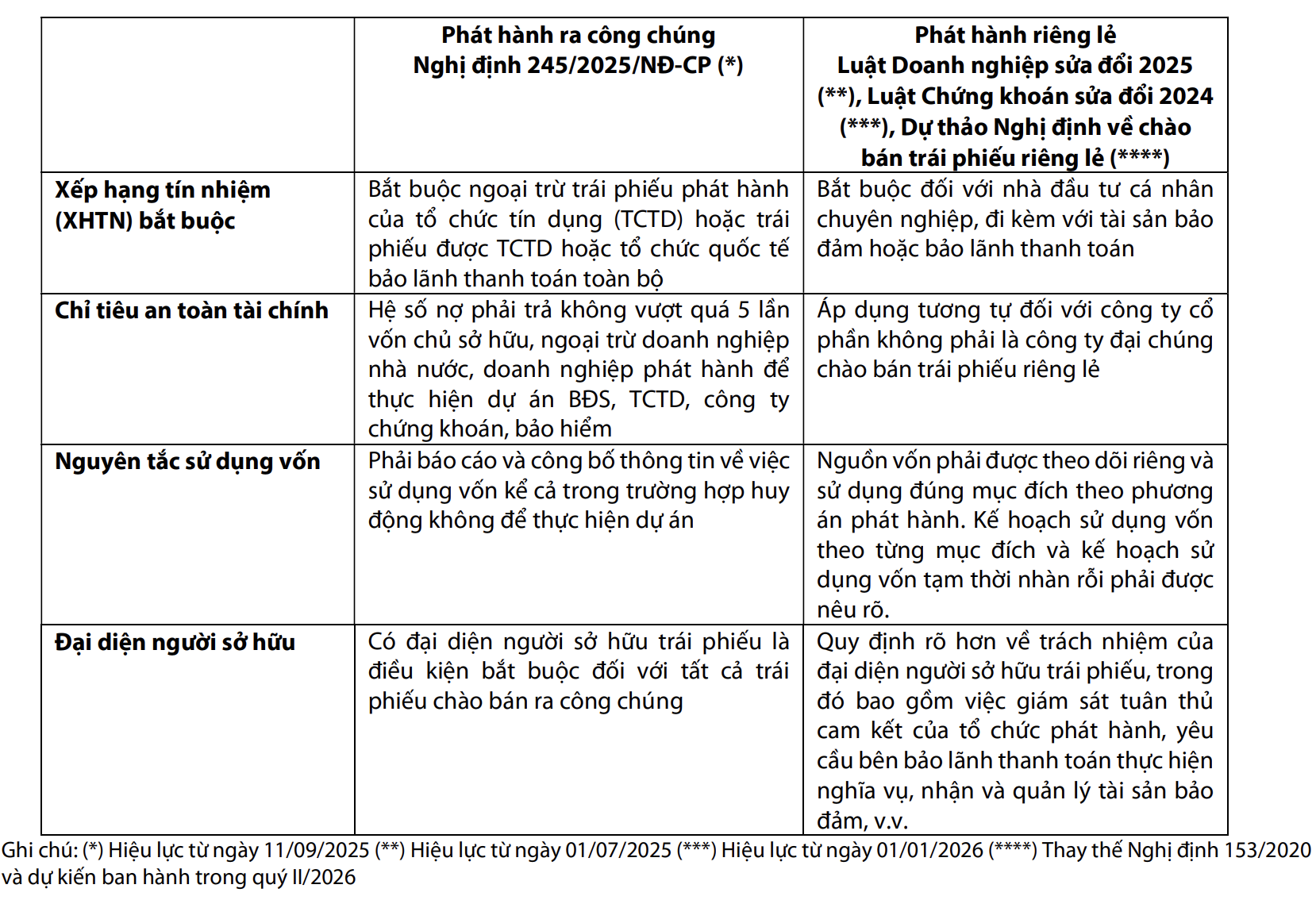

Bên cạnh áp lực thanh toán nợ, thị trường cũng đang bước vào giai đoạn tái cấu trúc mạnh hơn về mặt pháp lý. Theo VDSC, các sửa đổi liên quan đến Nghị định thay thế Nghị định 153/2020 và Luật Chứng khoán sẽ thúc đẩy phát hành ra công chúng trở thành kênh huy động vốn minh bạch hơn.

Các yêu cầu như bắt buộc xếp hạng tín nhiệm, tăng điều kiện với nhà đầu tư chuyên nghiệp và bổ sung cơ chế đại diện người sở hữu trái phiếu được kỳ vọng sẽ giúp nâng chất lượng thị trường trong dài hạn.

Tuy nhiên, trong ngắn hạn, VDSC cho rằng dư địa giảm sâu của lãi suất huy động vẫn còn hạn chế do áp lực thanh khoản hệ thống và nhu cầu tín dụng phục hồi. Đồng thời, các yếu tố bên ngoài như chính sách lãi suất cao kéo dài của Fed, áp lực tỷ giá USD/VND và biến động địa chính trị toàn cầu sẽ tiếp tục ảnh hưởng đến chi phí vốn của doanh nghiệp phát hành trái phiếu trong thời gian tới.