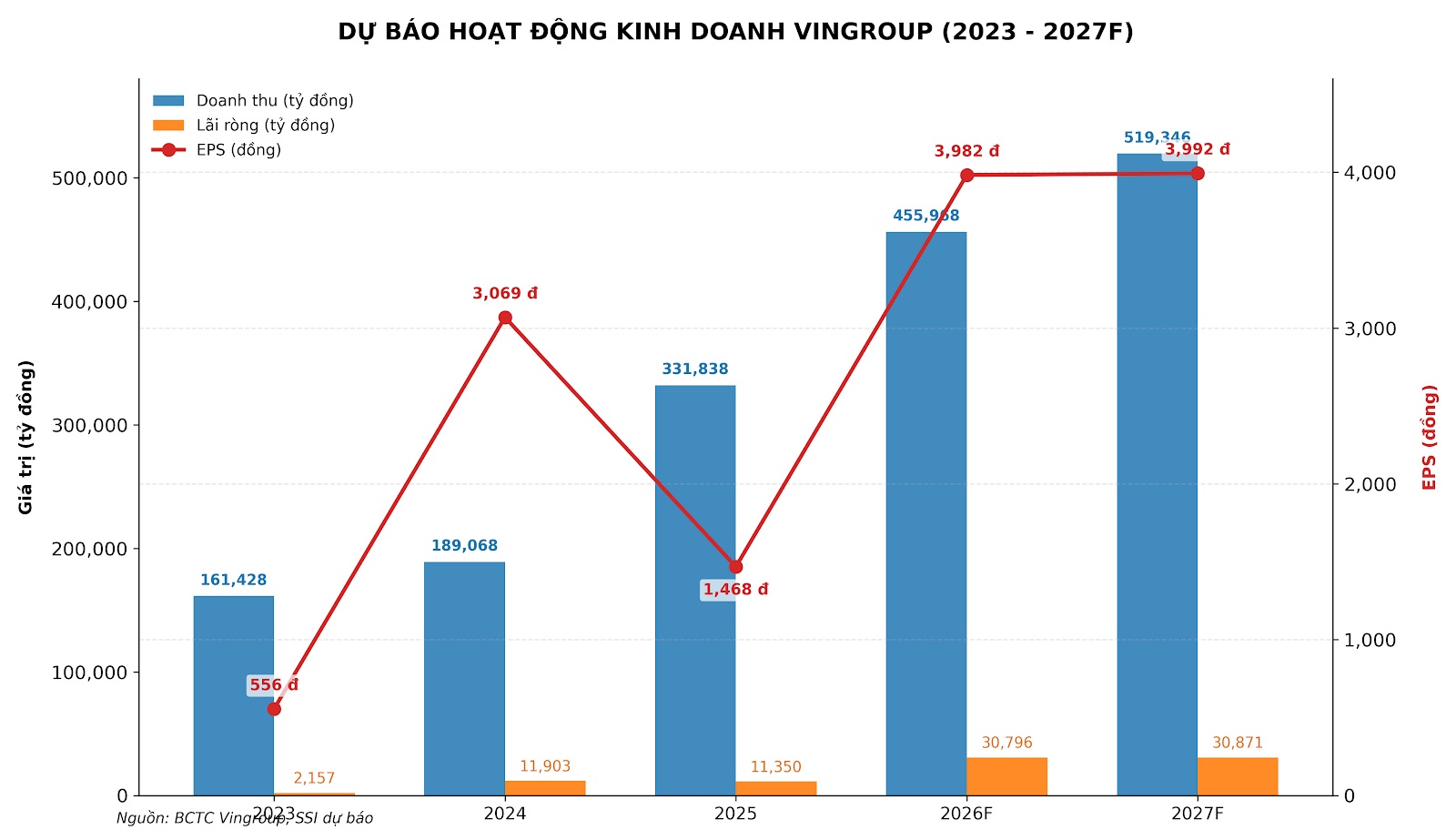

Trong báo cáo cập nhật hoạt động Tập đoàn Vingroup (HOSE: VIC), SSI Research dự báo doanh thu của tập đoàn này có thể đạt 455.900 tỷ đồng trong năm nay, tăng 37% so với mức nền kỷ lục của 2025.

Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (lãi ròng) được dự phóng ở khoảng 30.800 tỷ đồng, tăng 171% so với cùng kỳ. Dự báo này chưa bao gồm kế hoạch tái cấu trúc VinFast.

Chuyên gia SSI đánh giá lợi nhuận năm 2026 chủ yếu đến từ 2 yếu tố. Thứ nhất là nhờ ghi nhận doanh số bất động sản từ Green Paradise, Ocean Park 2&3, Royal Island, Wonder City và các dự án khác. Thứ hai là 22.000 tỷ đồng hỗ trợ tài chính từ Chủ tịch HĐQT Phạm Nhật Vượng.

Đơn vị phân tích nhấn mạnh lợi nhuận của Vingroup tiếp tục được dẫn dắt bởi mảng bất động sản, với các hoạt động mở bán dự án và bán hàng đang diễn ra. Khả năng hiện thực hóa lợi nhuận vẫn phụ thuộc lớn vào hiệu quả bán hàng bất động sản, đặc biệt là các giao dịch bán buôn, cũng như khả năng thoái vốn tài sản và hỗ trợ tài chính định kỳ từ Chủ tịch.

Thực tế, theo báo cáo tài chính quý I/2026, Vingroup ghi nhận doanh thu 104.400 tỷ đồng, tăng 24% so với cùng kỳ. Lãi ròng đạt gần 7.300 tỷ, tăng nhẹ 4% so với cùng kỳ.

SSI Research đánh giá lợi nhuận quý vừa qua chủ yếu được hỗ trợ bởi sự cải thiện ở mảng bất động sản và khách sạn du lịch, cùng với khoản tài trợ 5.000 tỷ đồng từ Chủ tịch.

VinFast Auto (VFS) mới đây có quyết định tái cấu trúc, trong đó tách phần sản xuất tại Việt Nam cho CTCP Thương mại và Sản xuất VinFast (VFTP) và sau đó thoái vốn đơn vị này. Phần còn lại thuộc về VinFast Việt Nam, chủ yếu nắm giữ hoạt động R&D, sở hữu trí tuệ, bán hàng và hậu mãi.

Giao dịch được định giá khoảng 13.310 tỷ đồng (khoảng 530 triệu USD) dựa trên giá trị sổ sách, do đó SSI dự báo thương vụ này không ghi nhận khoản lãi/lỗ tài chính cho Vingroup.

Đề xuất tái cơ cấu cho thấy ý định của VinFast trong việc chuyển sang mô hình vận hành ít tài sản hơn (asset light), qua đó được kỳ vọng làm giảm áp lực chi phí đầu tư, hạn chế tác động lên lợi nhuận hợp nhất và cải thiện tỷ lệ đòn bẩy của Vingroup.

Sau khi chia tách, nhu cầu vốn đầu tư trong năm 2026 được dự báo bao gồm 0,5 tỷ USD (so với kế hoạch ban đầu là 1 tỷ USD) cho các nhà máy ở nước ngoài, và 0,6 tỷ USD cho chi phí R&D (tăng 50% so với cùng kỳ). Cùng với các khoản lỗ hoạt động đang tiếp diễn, chuyên gia SSI cho rằng sự hỗ trợ từ Chủ tịch nhiều khả năng vẫn là cần thiết.