Các tập đoàn công nghệ lớn đang chạy đua thu mua càng nhiều chip càng tốt để giành ưu thế về trí tuệ nhân tạo (AI). Cuộc đua quay cuồng tới mức khả năng đáp ứng nhu cầu của thế giới đang chịu sức ép ngày càng lớn.

Microsoft, Meta Platforms, Alphabet và Amazon.com dự định chi tiêu 725 tỷ USD trong năm nay, phần lớn dành cho chip AI. Đó là tin vui cho các nhà sản xuất chip, đặc biệt là nhà sản xuất chip theo hợp đồng lớn nhất thế giới, Taiwan Semiconductor Manufacturing Co. (TSMC) - hiện chế tạo khoảng 90% chip AI tiên tiến toàn cầu.

Tâm điểm chú ý của các nhà đầu tư chip gần đây đang tập trung vào nơi khác. Thị trường đang ưu ái các nhà sản xuất chip nhớ (memory chip), khi doanh số và giá bán sản phẩm này tăng vọt. Intel và Advanced Micro Devices (AMD) cũng đang ăn mừng sự chuyển dịch trong AI sang sử dụng các tác nhân tự chủ (autonomous agent), nơi bộ xử lý trung tâm (CPU) của những hãng này ngày càng giữ vai trò quan trọng.

Tuy nhiên, có lập luận cho rằng không ai trong thế giới chip có thể gặt hái thành quả từ giai đoạn mới này tốt hơn TSMC. Dù vậy, cổ phiếu của công ty đang có vẻ chưa hề đắt đỏ.

Doanh thu và lợi nhuận tăng vọt

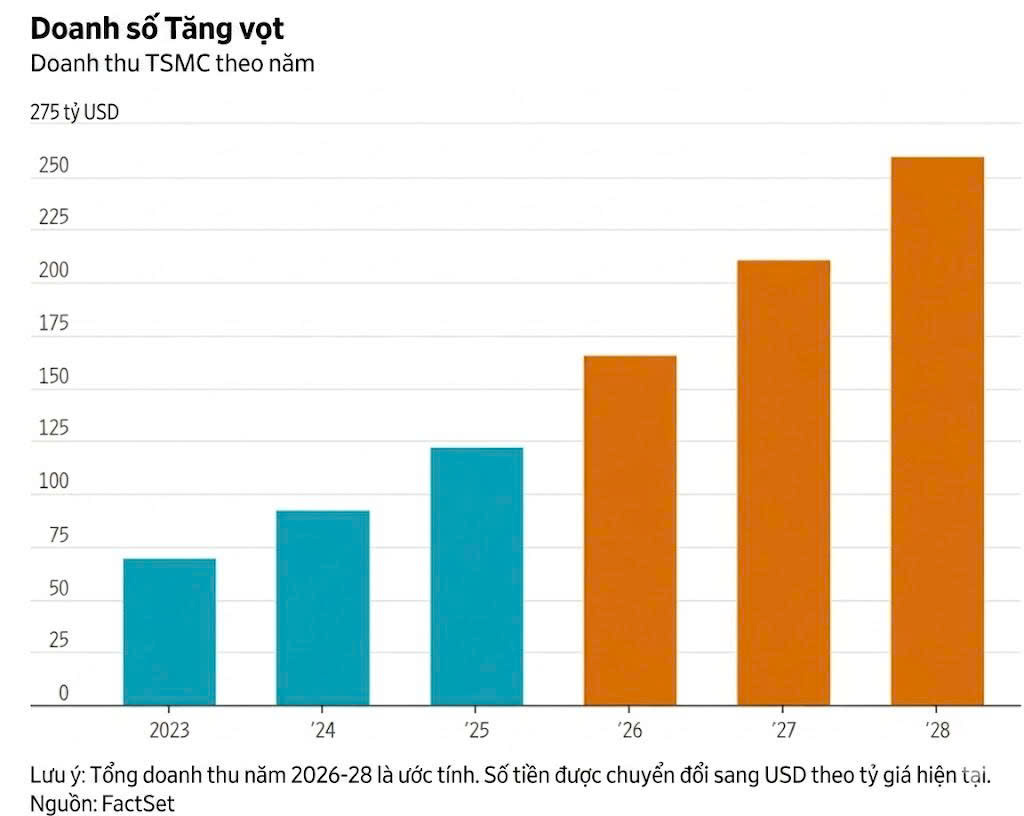

Mặc dù không sản xuất chip nhớ, TSMC là nhà sản xuất "ruột" cho hầu hết mọi loại chip khác - bao gồm cả chip AI dẫn đầu thị trường của Nvidia và chip điện thoại thông minh của Apple. Doanh thu và lợi nhuận của tập đoàn này đã tăng vọt trong vài năm qua.

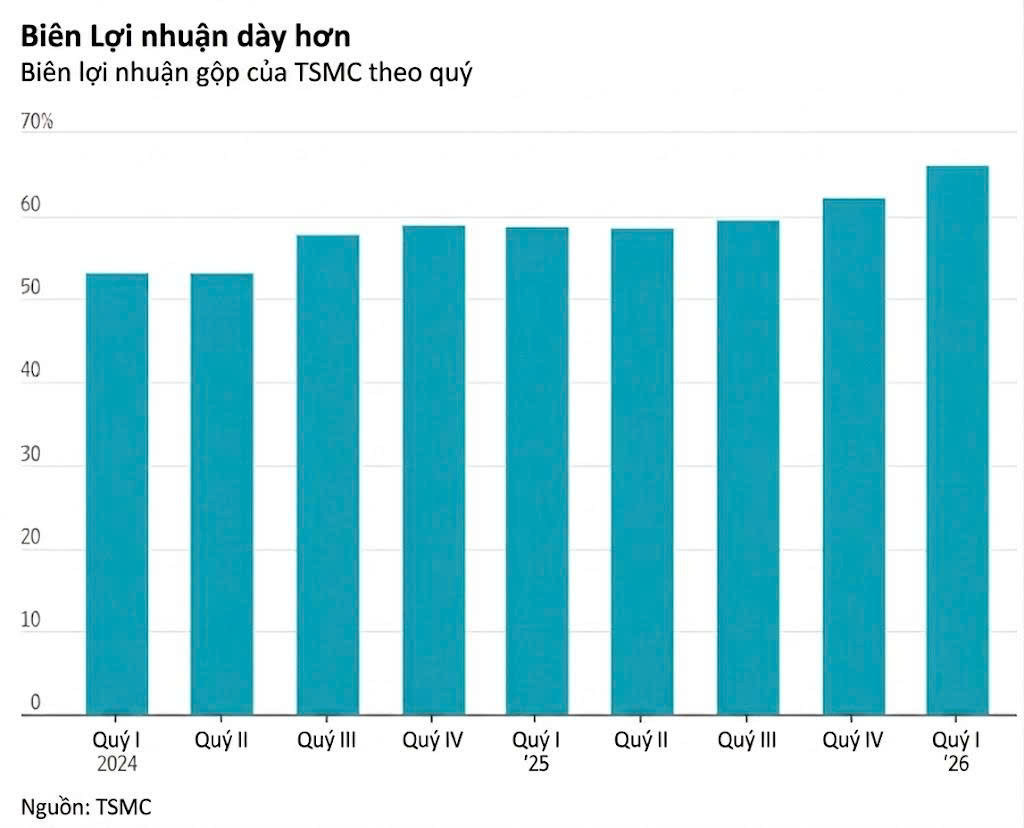

Sức mạnh của vị thế TSMC thể hiện rõ qua sự mở rộng gần đây của biên lợi nhuận gộp. Biên lợi nhuận đó tăng lên khi doanh thu tăng nhanh hơn chi phí khi các nhà máy của TSMC hoạt động gần hết công suất.

Tỷ lệ sử dụng công suất cao bù đắp cho chi phí cố định lớn của việc duy trì các nhà máy chip. Với nhu cầu tăng cao, biên lợi nhuận gộp của công ty đã tăng lên khoảng 66% trong quý đầu tiên, từ mức khoảng 59% của một năm trước đó.

Giám đốc Tài chính TSMC Wendell Huang nói với các nhà phân tích vào tháng trước rằng biên lợi nhuận đó thực tế sẽ bị thu hẹp trong nửa cuối năm - nhưng với lý do chính đáng. Công ty đang chuyển sang sản xuất số lượng lớn thế hệ chip tiên tiến mới nhất, gọi là N2. Chi phí tự nhiên tăng lên trong các giai đoạn tăng cường sản xuất này, sau đó sẽ giảm xuống khi sản xuất ổn định.

Cũng gây áp lực lên biên lợi nhuận của TSMC là việc mở rộng các nhà máy ở Mỹ, nơi chi phí vận hành nhà máy chip cao hơn ở đảo Đài Loan. Nhưng đó lại là một lý do chính đáng khác để TSMC chi tiền. Sự đa dạng hóa về mặt địa lý có tác dụng phòng ngừa trường hợp bất ổn và đưa công ty đến gần hơn với các khách hàng Mỹ như Apple và Nvidia, những công ty muốn có thêm nguồn cung nội địa.

Về lâu dài, biên lợi nhuận có khả năng cải thiện trở lại khi quy trình sản xuất chip tiên tiến lớn mạnh. Biên lợi nhuận cũng có thể được hỗ trợ bởi một quyết định bất thường nhưng thận trọng về tài chính là tăng sản lượng chip thế hệ vừa phải. Việc TSMC mở rộng các chip "N3" tại đảo Đài Loan, Nhật Bản và Mỹ sẽ giúp công ty đáp ứng nhu cầu chip AI nhưng sử dụng thiết bị sản xuất cũ hơn, có chi phí triển khai thấp hơn.

Không có đối thủ

Một mối lo ngại tiềm ẩn khác đối với TSMC là lượng tiền lớn đang đổ vào chi tiêu vốn. Công ty cho biết vào tháng 4 rằng chi tiêu vốn sẽ nằm gần mức trần của phạm vi 52-56 tỷ USD mà công ty đã dự báo trước đó cho năm nay.

Phát triển công suất quá nhanh trong ngành chip có thể gây ra hiệu ứng sốc đảo chiều (whiplash) về sau: Khi nhu cầu giảm, các nhà sản xuất sẽ bị mắc kẹt với diện tích nhà máy không được sử dụng nhưng vẫn tốn tiền duy trì.

Tuy nhiên, quy mô mở rộng của TSMC không ở mức quá đà. Giám đốc Điều hành C.C. Wei vào tháng trước khẳng định ông tin tưởng rằng doanh thu sẽ tăng hơn 30% trong năm nay, tốc độ nhanh hơn so với chi tiêu vốn của công ty.

Quả thực, xu hướng tăng trưởng doanh thu đó gần như là chắc chắn. Nhu cầu đối với các nhà máy của TSMC mạnh đến mức một số khách hàng đang cam kết mua trước từ rất lâu, thậm chí trả hàng tỷ USD trước thời hạn để đảm bảo họ có hàng.

Nvidia hiện có các cam kết mua hàng trị giá hơn 95 tỷ USD tính tới quý tài chính gần nhất, tăng mạnh so với mức 16 tỷ USD cách đây hai năm. Một phần đáng kể trong số này dự kiến sẽ chảy về các dây chuyền của TSMC.

Chẳng hạn, Nvidia có các cam kết mua hàng trị giá hơn 95 tỷ USD tính đến quý tài chính gần nhất của hãng vào tháng 1, tăng mạnh so với mức 16 tỷ USD cách đây hai năm. Một phần đáng kể trong số này dự kiến chảy về các dây chuyền của TSMC.

Thêm vào những lợi thế đó, TSMC gần như không có đối thủ cạnh tranh thực sự. Có những đối thủ đáng gờm trong phân khúc chip thế hệ cũ, nhưng công ty thống lĩnh trong sản xuất các chip tiên tiến nhất, được các bên chi tiêu lớn nhất trong "cơn sốt" AI thèm khát nhất. Samsung có một mảng sản xuất chip theo hợp đồng nhưng đứng sau TSMC về doanh thu, trong khi Intel và công ty Nhật Bản Rapidus đang cố gắng giành chỗ đứng trên thị trường. Dự án Terafab mới được công bố gần đây của tỷ phú Elon Musk cũng nhằm vào sản xuất chip tiên tiến, với sự trợ giúp của Intel, nhưng khả năng đó, ở mức khả quan nhất, cũng còn rất xa vời.

Nhu cầu cao và tương đối ít cạnh tranh sẽ tạo dư địa cho TSMC tăng giá. Và giá chắc chắn sẽ tăng khi khách hàng của hãng chuyển sang các dòng chip tiên tiến hơn, giúp tăng doanh thu trong những năm tới. Nhưng các lãnh đạo công ty khẳng định không đánh đổi mối quan hệ với khách hàng để chạy theo lợi ích ngắn hạn.

Điều đáng ngạc nhiên là dù nắm vị thế gần như trung tâm của làn sóng AI, cổ phiếu TSMC hiện vẫn không được định giá đúng tầm. Công ty đang giao dịch ở mức khoảng 21 lần lợi nhuận dự phóng, thấp hơn mức trung bình 26 lần của chỉ số bán dẫn PHLX, và thấp hơn nhiều so với một số tên tuổi "hot" trong ngành sản xuất chip, bao gồm Intel và AMD.

TSMC và ngành công nghiệp chip không miễn nhiễm với các chu kỳ, ngay cả với xu hướng tăng mạnh mẽ một cách bất thường hiện tại. Nhưng quỹ đạo của TSMC cho thấy rất nhiều cơ hội phía trước với rủi ro tương đối ít đối với một công ty nằm ở trung tâm của "cơn sốt" AI.

(Theo Wall Street Journal)